Média indépendant, 100% financé par ses lecteurs

Autonomie et recharge, recyclage, dépendance à la Chine, impacts environnementaux et sociaux, durée de vie, prix… les véhicules électriques et en particulier leurs batteries soulèvent de nombreuses questions, avec parfois leur lot d’idées reçues et de désinformation.

Ces questionnements sont au cœur de la transition des transports, car l’électrification est un levier majeur de décarbonation des transports, en particulier pour les transports routiers où les véhicules électriques sont amenés à dominer à l’avenir. C’est le cas aussi bien pour les voitures, que pour les véhicules plus légers (deux-roues motorisés, vélos à assistance électrique…) ou les véhicules lourds (bus et cars, poids lourds).

Il est ainsi nécessaire de décrypter ces principales questions en lien avec les batteries, qui se retrouvent au cœur d’enjeux sociétaux, économiques, géopolitiques, de durabilité ou encore d’usages des mobilités.

L’objectif de cet article est ainsi de répondre en 12 points aux interrogations qui reviennent le plus souvent dans les conversations ou débats publics sur ces enjeux, et de compiler de manière accessible l’état des connaissances sur les batteries de véhicules électriques à ce jour.

Les batteries ne sont pas une technologie nouvelle. Les moyens de stockage électrique débutent dès le 19e siècle, avec la pile de Volta en 1800, ou encore l’invention de la batterie au plomb par Gaston Planté en 1859.

Les progrès se font plus importants sur les batteries dans les années 1970-1980, et la première batterie lithium-ion industrialisable est commercialisée en 1991. L’amélioration notamment de sa densité énergétique (c’est-à-dire la quantité d’énergie par kg ou par volume de batterie) va permettre de développer des batteries lithium-ion pour les véhicules électriques.

Pour la suite de l’article et sans rentrer dans les détails, il est important de comprendre les différents éléments d’une batterie, et notamment de s’y repérer dans le vocabulaire des batteries et des matériaux qui la composent.

Les étapes d’assemblage d’un pack batterie — modifié et traduit d’après Verkor

Selon le type de cellules, une batterie comptera plusieurs milliers de cellules cylindriques d’une taille un peu supérieure à des piles AA et pesant quelques dizaines de grammes, comme c’est le cas pour les voitures Tesla. D’autres cellules pèsent quelques centaines de grammes ou quelques kg selon les formats. Ainsi pour une Renault 5, sa batterie de 52 kWh est composée de 184 cellules, chaque cellule faisant plus d’un kg.

Pour simplifier, chaque cellule est ensuite composée de 3 principaux éléments, que sont la cathode, l’anode, et l’électrolyte :

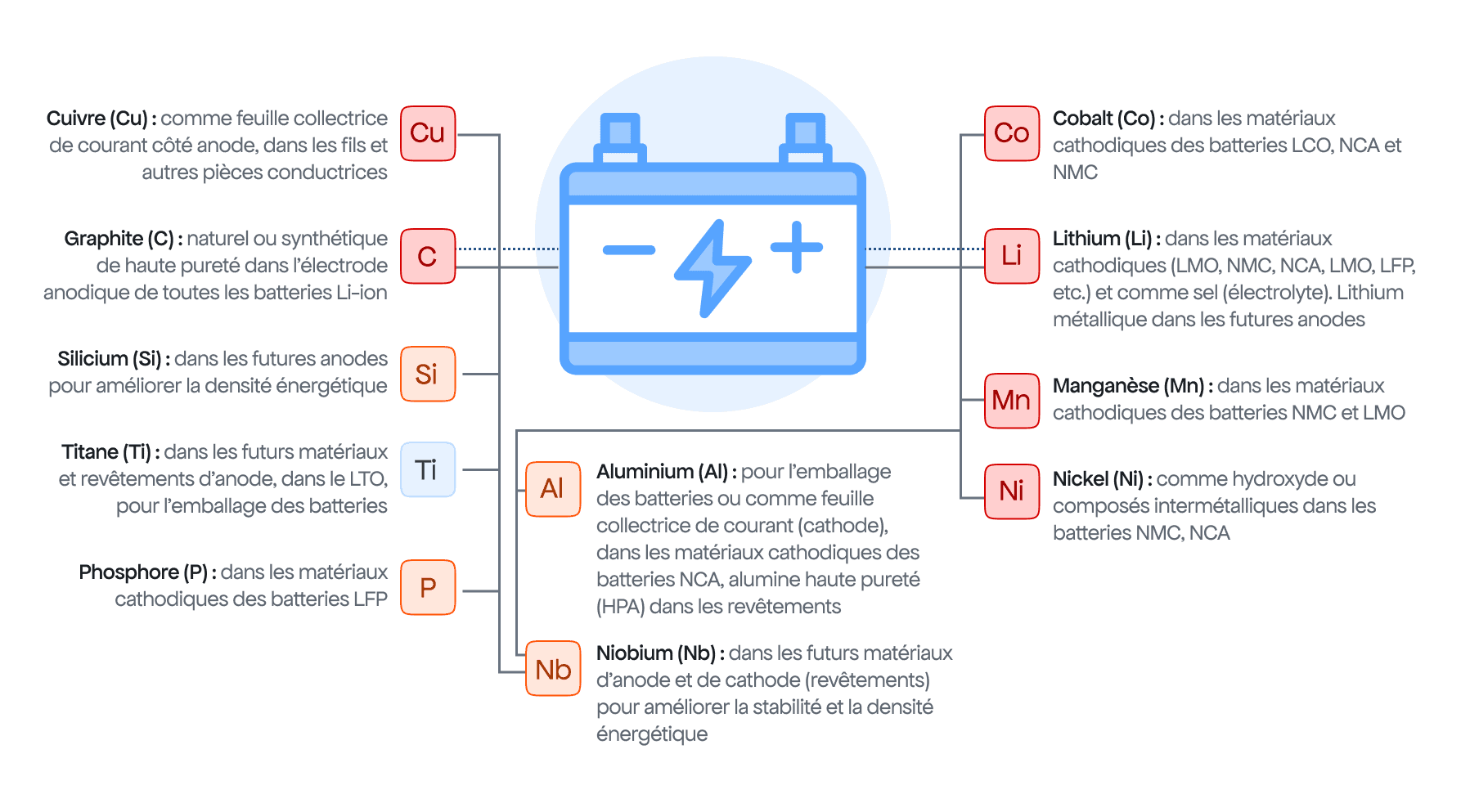

Sélection de métaux utilisés dans les batteries lithium-ion NMC et leur fonction — modifié et traduit d’après EU-JRC, 2023

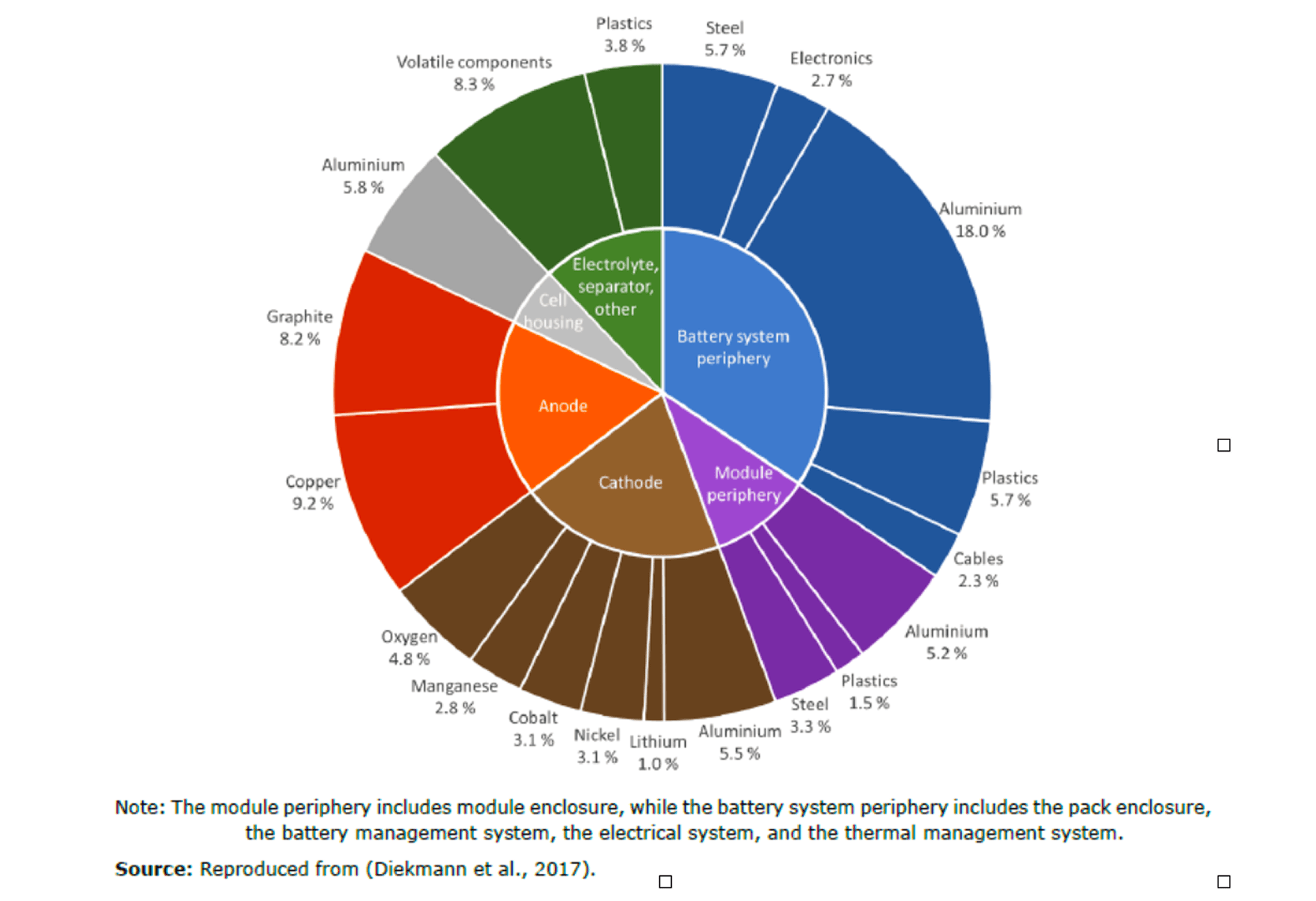

La figure ci-dessous donne une répartition typique du poids des différents éléments et des matières composant une batterie lithium-ion NMC-333.

Pour donner une idée des poids de matières en jeu, Wang et al (2020) donne le poids de différents métaux pour une batterie lithium-ion NMC-811 de 300 kg :

Composition matières d’une batterie lithium-ion NMC – Ellingsen, Hung, 2018

Les quantités de métaux évoquées dépendent bien évidemment des chimies de batteries, qui évoluent au cours du temps (AIE, 2024).

Côté cathode, les chimies de batteries se sont de plus en plus tournées ces dernières années vers des chimies NMC intenses en nickel (et faibles en cobalt et manganèse), puis vers les chimies LFP. Ces dernières représentent la moitié des batteries de véhicules électriques vendus dans le monde en 2024, avec un développement particulièrement fort en Chine (75 % des batteries) tandis que la croissance est plus timide dans l’UE (10 %) ou aux Etats-Unis. Les batteries NMC ont une meilleure densité énergétique, mais les batteries LFP sont moins coûteuses, et notamment plus adaptées pour les véhicules légers et abordables. Enfin, les batteries sodium-ion (Na-ion), qui visent à remplacer le lithium par le sodium, un élément bien plus abondant, devraient arriver dans les prochaines années sur certains véhicules électriques, on y reviendra.

Côté anode, elles sont essentiellement composées de graphite, une partie d’entre elles étant de plus en plus couplées au silicium à l’avenir. Les anodes lithium-métal font l’objet de recherches en lien avec le développement des batteries solides, de même que les anodes en carbone dur aussi développées pour les batteries sodium-ion.

Évolution des compositions de cathode et d’anode, scénario de référence, 2020-2040

Source : AIE, Global EV Outlook 2024

Les différents éléments composant les batteries présentés ci-dessus renseignent aussi sur les différentes étapes de fabrication des batteries, dont la chaîne de valeur s’étend depuis l’extraction des matières premières, leur raffinage, en passant ensuite par la fabrication des matériaux actifs (cathode et anode), des cellules, leur assemblage en module, en pack, jusqu’à l’intégration des batteries finales dans un véhicule électrique.

Ces différentes étapes ont leur importance pour préciser où se situent les principaux enjeux en termes de dépendance, d’impacts environnementaux, sociaux ou encore de coûts des batteries, de nombreux questionnements qui seront abordés dans cet article.

La demande en batteries pour les véhicules électriques sur les dernières années a très fortement augmenté au niveau mondial. À environ 0,1 TWh en 2018, elle a été multipliée par 10 en 6 ans seulement, pour atteindre quasiment 1 TWh en 2024 d’après l’AIE (Agence Internationale de l’Énergie), et un peu plus en comptant les autres usages des batteries dans le secteur énergétique.

Ce chiffre correspond à plus de 17 millions de ventes de véhicules électrifiés en 2024, pour une capacité moyenne de 55 kWh par véhicule (une moyenne qui regroupe différents types de véhicules, essentiellement des voitures ; et des véhicules 100 % électriques mais aussi des hybrides rechargeables et à prolongateur d’autonomie).

À l’horizon 2035, les besoins en batteries augmenteraient entre 6 TWh par an dans un scénario tendanciel avec les politiques actuelles, ou jusqu’à environ 10 TWh dans le scénario de neutralité carbone en 2050 de l’AIE.

Quel que soit le scénario aux horizons 2030 et 2035, les voitures et véhicules utilitaires légers électriques représenteraient toujours au moins 70 % des besoins en batteries, complétés par les besoins pour les poids lourds, le stockage énergétique, les bus et cars, puis les 2 et 3-roues motorisés.

À l’horizon 2050, ces quantités pourraient encore augmenter jusqu’à 9 à 13,5 TWh environ.

Trois scénarios AIE : STEPS, APS et Net Zero Emissions by 2050

STEPS : politiques actuelles · APS : contributions annoncées · NZE : net-zéro 2050

Source : AIE, Global EV Outlook 2024

Le bilan carbone des batteries se mesure généralement en quantité de gaz à effet de serre rapportée à la capacité, à savoir en kgCO2e/kWh. Les ordres de grandeur tournent généralement autour de 100 kgCO2e/kWh dans la littérature, avec des valeurs assez contrastées selon les sources et la qualité des données. C’est notamment la valeur moyenne donnée dans le rapport sur les batteries de l’AIE pour la chimie NMC-811, qui domine actuellement en Europe (figure ci-dessous).

En termes de répartition de ce bilan carbone, la figure et la littérature sur le sujet indiquent qu’une grande partie provient des matières premières nécessaires aux batteries. Il s’agit de leur extraction, mais plus encore du traitement et du raffinage des métaux (“Processing” sur la figure de l’AIE, 55 % du bilan dans ce cas), notamment pour le nickel et le graphite pour les batteries NMC-811. Vient ensuite la synthèse des matériaux actifs de la batterie (“AM synthesis”, pour environ 25 %), qui correspond à la production de la cathode et de l’anode. Et la dernière étape significative concerne la production des cellules et l’assemblage de la batterie dans les gigafactories (quasiment 20 % dans la figure de l’AIE).

Ces proportions varient selon les études, en fonction des chimies de batteries, de l’efficacité des processus de fabrication, et pour beaucoup des lieux de production pour les métaux, les matériaux actifs et les batteries, et notamment de l’électricité nécessaire aux étapes de transformation.

NMC-811 et LFP, 2023 et projection 2035 (scénario APS), en kgCO₂e/kWh

Baisse de plus de 30 % d’ici 2035 grâce à la réduction de l’intensité matière et au recyclage

Au-delà des 100 kgCO2e/kWh évoqués comme ordre de grandeur, et dès que l’on rentre davantage dans les détails, les disparités sont grandes selon les études pour le bilan carbone des batteries, en voici un aperçu pour quelques études :

Empreinte carbone de fabrication de packs batteries NCA – Philippot et al, 2019

Ces différentes études montrent ainsi une grande dispersion de valeurs de bilan carbone de production des batteries, selon les hypothèses prises. Des valeurs bien supérieures à 100 kgCO2e/kWh sont observées dans certaines études, en particulier les plus anciennes. Les écarts et ces valeurs élevées peuvent s’expliquer par une mauvaise qualité des données, et aussi par certains progrès réalisés depuis sur la densité des batteries, sur la décarbonation progressive de l’électricité ou sur le passage à l’échelle de la production dans les gigafactories.

À l’avenir, il apparaît que les principaux leviers pour diminuer davantage l’empreinte carbone des batteries sont les suivants :

En prenant une valeur de 100 kgCO2e/kWh, le bilan carbone d’une batterie moyenne de 70 kWh pour les voitures électriques vendues en Europe en 2024 s’élève à 7 tCO2e. C’est quasiment l’équivalent d’une année d’empreinte carbone d’un Français, estimée par le SDES et l’Insee à 8,2 tCO2e pour l’année 2024.

Pour prendre une comparaison avec la voiture thermique, 7 tCO2e, c’est l’équivalent de 36 000 km réalisés en voiture thermique (160 gCO2/km d’émissions directes pour le parc moyen en 2023 d’après le Citepa, auxquels ajouter 20 % environ pour l’amont de production des carburants). Cela correspond à environ 3 années d’usage d’une voiture.

Cependant, le bilan carbone ne doit pas se limiter à la batterie, mais c’est bien l’analyse de cycle de vie du véhicule électrique qui doit être comparée au véhicule thermique. C’est ce qui a été fait en détails dans l’article La voiture électrique, solution idéale pour le climat ?, qui compilait 10 études réalisées en France à ce sujet, et concluait à une division par 2 à 5 des émissions en passant à l’électrique.

À noter que l’AIE indique déjà une division par 2 des émissions au niveau mondial pour un véhicule électrique vendu en 2023, par rapport à un véhicule thermique. Et ce bilan va continuer à s’améliorer encore, avec la décarbonation des mix électrique pour l’usage des véhicules électriques, mais également pour la production des batteries.

Enfin, le bilan carbone est plus favorable encore pour les véhicules lourds, aussi bien pour les poids lourds que les bus et cars, avec environ une division par 6 des émissions en France en passant à l’électrique. Cela s’explique essentiellement par une plus forte intensité d’usage, et ainsi un kilométrage supérieur sur la durée de vie du véhicule. Cela permet un meilleur amortissement du surplus d’émissions à la production du véhicule (essentiellement en lien avec la batterie).

Le bénéfice climatique du passage à l’électrique est indéniable, et justifie en grande partie le virage vers l’électrique, sans quoi il ne sera pas possible d’atteindre les objectifs climatiques en France, en Europe ou dans le monde.

Mais bien sûr, les impacts des véhicules électriques et des batteries ne s’arrêtent pas au climat, et doivent être élargis aux autres impacts environnementaux et aux impacts sociaux, particulièrement pointés du doigt pour l’extraction des métaux nécessaires aux batteries.

Cette question est plus complexe que celle du bilan carbone, et certainement l’une des plus controversées, alors la réponse est un peu plus détaillée, pour rentrer dans cette complexité.

La difficulté des impacts environnementaux et sociaux en lien avec les batteries de véhicules électriques est tout d’abord que les dimensions à considérer sont potentiellement très vastes. Ainsi on peut se questionner sur les impacts suivants, considérés dans un certain nombre de rapports ou d’analyses de cycle de vie des batteries :

De plus, ces différentes dimensions interagissent entre elles, les impacts environnementaux affectant la santé, les vulnérabilités sociales compliquant la résolution de certaines problématiques environnementales ou sanitaires, etc.

On peut citer deux autres éléments ajoutant à la difficulté de cette question des impacts relatifs aux batteries.

Premièrement, ces impacts doivent être étudiés pour les différents métaux qui composent les batteries, qui ne sont pas les mêmes selon les chimies de batteries. Et de nombreux impacts dépendent du contexte local du lieu d’extraction : par exemple, une consommation d’eau donnée à la saison humide d’une région fortement arrosée ne sera pas équivalente en termes d’impact à une consommation équivalente dans une région où la population et la biodiversité vivent sous stress hydrique.

Deuxièmement, les impacts doivent se regarder, tout comme pour les impacts climatiques évoqués précédemment, à la fois de manière absolue, mais aussi de manière relative, en particulier en comparaison des voitures thermiques ou des autres alternatives de mobilité. Cela doit se faire sur l’ensemble de la chaîne de valeur et en analyse de cycle de vie des véhicules, afin d’éclairer au mieux les choix technologiques et d’usages qui se posent.

Ce sont ces deux points qui sont évoqués successivement ici.

Rentrer dans le détail de tous les impacts environnementaux, sanitaires, sociaux, de gouvernance, pour l’ensemble des métaux potentiellement impliqués dans les batteries serait quasiment impossible et dépasserait largement le cadre de cet article.

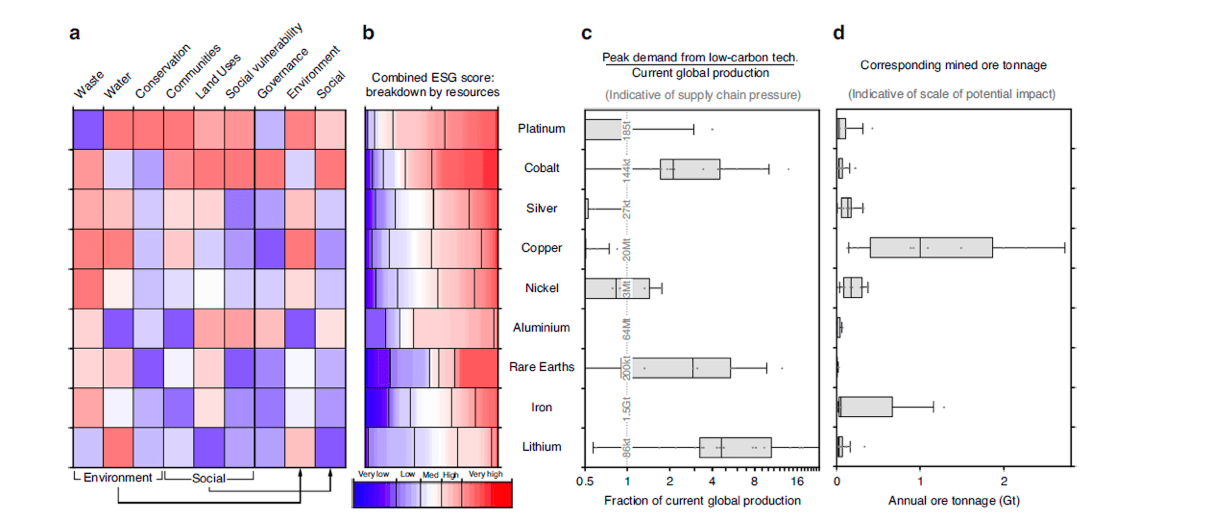

Cependant, pour en fournir une vision résumée, l’article de Lèbre et al (2020) intitulé “The social and environmental complexities of extracting energy transition metals” et la figure qui en est tirée ci-dessous résume fort utilement où se trouvent les principaux impacts et enjeux (voir aussi MTE-CGDD, 2022 ou IFRI, 2023 pour des tableaux récapitulatifs des principaux enjeux).

Les matrices colorées (a) et (b) à gauche sont à ce stade les plus importantes sur les sujets ici abordés.

Ainsi la matrice (a) à gauche permet de croiser les impacts de 9 métaux de la transition énergétique avec les risques environnementaux, sociaux et de gouvernance (ESG) qui leur sont associés. Les métaux sont classés dans l’ordre de leur score, correspondant à la somme des 7 premières colonnes (les colonnes 8 et 9 correspondant déjà à l’addition des colonnes environnement et social).

La matrice (b) donne la répartition du score global de risques répartis selon les tonnages de ressources.

Profils de risques et projection de demande pour 9 métaux de la transition énergétique – Lèbre et al, 2020

Pour revenir sur quelques éléments importants de ce tableau et faire le lien avec les problématiques plus ou moins régulièrement mises en avant dans les médias, on y observe notamment que :

Le tableau ci-dessus a montré des enjeux particulièrement forts pour le cobalt, qui s’expliquent par les impacts notamment sociaux en lien avec l’extraction en République Démocratique du Congo (RDC). Ce sujet étant particulièrement important et complexe, un article a été écrit spécifiquement sur cette question et publié en janvier : Analyse : la réalité sur le cobalt en République Démocratique du Congo.

On ne peut que conseiller la lecture complète de l’article pour rentrer dans les détails, mais en voici sinon quelques éléments clés sur cette question :

Pour certains impacts environnementaux, le cuivre apparaît comme particulièrement impactant :

Cependant, les véhicules électriques représentent en 2024 un peu moins de 2 % de la demande mondiale en cuivre d’après l’AIE, avec environ 0,5 millions de tonnes (Mt) sur un total de 26,7 Mt. Dans le scénario des politiques actuelles, cette demande serait multipliée par 3 d’ici 2030, puis par 6 et 7 respectivement en 2040 et 2050 par rapport à aujourd’hui. Dans le scénario de neutralité carbone en 2050 (dont on ne prend cependant pas le chemin), la demande en cuivre pour les véhicules électriques serait multipliée par un peu plus de 10 par rapport à aujourd’hui. Dans ce cas et au maximum, les véhicules représenteraient 14 % de la demande en cuivre, ou 29 % de la demande en cuivre pour la transition énergétique. Les autres besoins sont dominés par les réseaux électriques, loin devant les panneaux solaires et les autres technologies de transition, qui profitent aussi indirectement au déploiement des véhicules électriques.

Ainsi les leviers de sobriété seraient particulièrement intéressants sur les consommations de cuivre, au vu des forts impacts environnementaux générés, mais il faut les remettre dans un contexte plus large, en lien avec les autres technologies de transition, et le fait qu’au moins la moitié de la demande en cuivre au mondial n’est pas liée à la transition énergétique (équipements électriques, numérique, bâtiment, industrie, etc.).

Enfin, au vu des impacts importants évoqués, il est curieux que les impacts liés au cuivre ne soient pas davantage mis en avant, notamment d’un point de vue médiatique. On peut supposer que son usage massif dans des secteurs variés rend difficile l’identification de responsables voire de bouc-émissaires pour ces impacts. C’est davantage le cas pour le lithium, le nickel ou le cobalt, où les batteries et en particulier les véhicules électriques sont particulièrement pointés du doigt, alors même que les usages de ces métaux dans les autres secteurs sont rarement rappelés.

L’identification des impacts les plus forts pour la production des batteries électriques est importante pour juger des conséquences négatives et des moyens de les réduire. En revanche, cela ne suffit pas pour juger de la pertinence de développer les véhicules électriques, tant que ces impacts ne sont pas étudiés en analyse de cycle de vie des véhicules et mis en comparaison avec d’autres options, que ça soit bien sûr les véhicules thermiques, mais aussi d’autres modes ou options de mobilité.

De nombreuses études existent pour comparer la voiture électrique avec celle au pétrole sur différents impacts environnementaux. (Hawkins et al, 2012 ; ADEME, 2013, 2020, 2022 ; UNEP, 2017 ; Van Mierlo et al, 2017 ; Del Pero et al, 2018 ; Ricardo, 2020 ; Helmers et al, 2020 ; Renault, 2021 ; Sacchi et al 2022 ; Carculator, 2026). Ces études diffèrent en termes d’impacts étudiés, d’hypothèses sur les pays de production et d’usages des véhicules, la capacité, la densité ou encore la chimie de la batterie, ce qui justifie des résultats potentiellement variés. Mais parmi les études évoquées ci-dessus, voici les principaux enseignements qui ressortent sur l’ensemble du cycle de vie des voitures thermiques vs. électriques :

Un point que l’on peut également citer à ce stade est que certaines études datent d’il y a quelques années, et qu’il y a eu et qu’il y aura encore davantage de marges d’amélioration sur l’électrique que sur le thermique, au vu des progrès ou évolutions en cours sur les chimies de batteries notamment.

Cependant, dans tous les cas, on est loin de pouvoir qualifier la voiture électrique de propre ou d’écologique. Utiliser ces termes ne peut qu’alimenter le scepticisme à l’égard de l’électrique et de ses impacts environnementaux. On n’est pas non plus dans une situation où l’électrique serait plus écologique que la voiture thermique sur l’ensemble des impacts environnementaux.

Le choix entre les 2 technologies reviendrait donc à un indispensable arbitrage entre ces différents impacts ?

Choisir entre plusieurs technologies, quelles qu’elles soient, c’est souvent arbitrer entre différents types d’impacts environnementaux. C’est le cas entre voitures électriques et thermiques, mais aussi si l’on ajoutait les agrocarburants, le biogaz, l’hydrogène ou les carburants de synthèse, qui viennent aussi avec leurs limites en termes de potentiel de déploiement ou d’impacts environnementaux (mais aussi sociaux, géopolitiques, etc.).

Etant donné que pour les voitures, aucune technologie n’est meilleure sur l’ensemble des impacts, il s’agit d’arbitrer selon :

Un certain nombre d’analyses de cycle de vie essayent justement de construire un indicateur d’impact agrégé en tenant compte de ces éléments. Les résultats sont bien sûr à prendre avec une grande précaution, tant il peut être difficile et même contestable de comparer des impacts de nature variée, aux conséquences globales ou locales selon les cas, avec certaines irréversibilités ou non, etc.

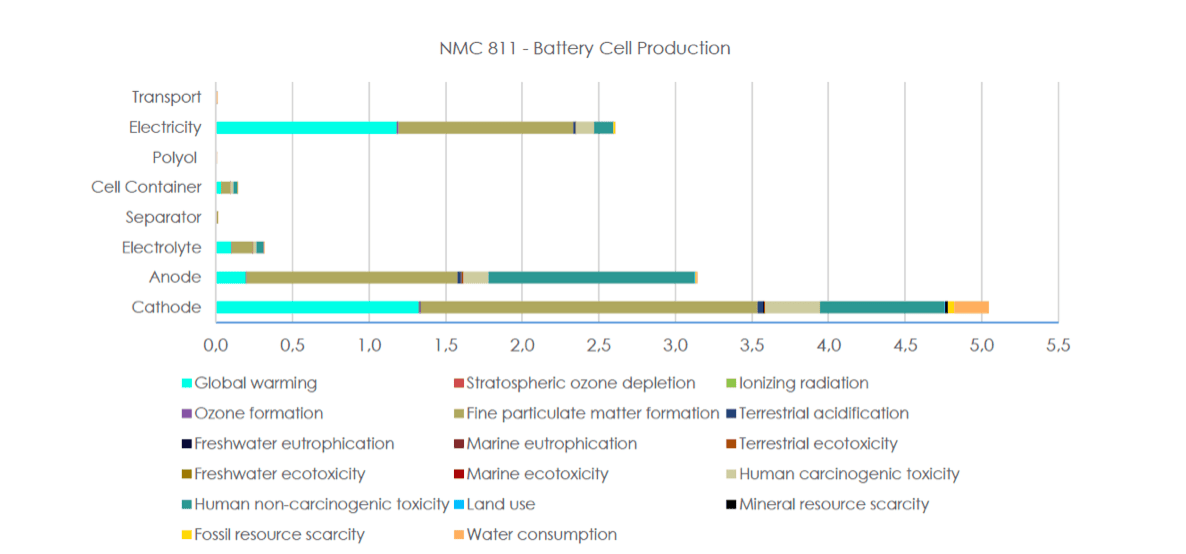

Néanmoins, l’étude de Pinto et al. (2025) intitulée “Life Cycle Sustainability Assessment Strategy for NMC Lithium-ion Battery” permet d’identifier les résultats de ce type d’analyse pour la fabrication de batteries NMC, et où se situent les principaux impacts avec cette méthodologie (voir aussi l’étude de Gutsch, Leker, 2024). L’étude regarde également les impacts sociaux, mais pour ne se concentrer ici que sur les impacts environnementaux, il apparaît que sur la très grande majorité des pressions environnementales étudiées, la fabrication de la cellule comprend plus de 70 % de l’impact de la batterie. La figure ci-dessous indique ensuite les différentes composantes de cette fabrication de la cellule.

Parmi les principaux impacts environnementaux, il apparaît globalement que les impacts les plus significatifs des batteries sont à relier au changement climatique (couleur cyan à gauche), à la formation de particules fines (marron), ainsi qu’à la toxicité humaine (beige et bleu-vert).

Impacts environnementaux potentiels générés par la production de cellules de batteries NMC-811 – Pinto et al, 2025

Pour mettre en regard cela avec les résultats précédents en analyse de cycle de vie des véhicules, l’impact sur le changement climatique des batteries est certes important, mais permet d’éviter davantage d’émissions par ailleurs en remplaçant un véhicule thermique par un véhicule électrique à batterie. Ainsi cet impact climatique des batteries ne doit pas être une raison de rejeter l’électrification, quand on regarde l’effet global sur les émissions.

Il en est de même sur les impacts sur la pollution de l’air, où les véhicules électriques apparaissent plus favorables, d’autant plus dans des pays où l’électricité est peu dépendante du charbon.

Enfin, la toxicité humaine apparaît comme un impact significatif des batteries (voir aussi Peters et al, 2017), et le véhicule électrique est le plus souvent indiqué comme plus impactant que le véhicule thermique dans les analyses de cycle de vie compilées plus haut. Cela ne se retrouve cependant pas dans toutes les analyses et cela mériterait davantage d’études pour préciser les résultats selon les chimies de batteries, la provenance des matériaux, ou encore sur les moyens de limiter ces impacts.

Ce que met en avant cette comparaison, c’est que le choix de l’électrique se justifie essentiellement par le fait qu’il vient répondre (partiellement) aux enjeux environnementaux identifiés comme les plus structurants pour l’automobile, à savoir en particulier l’impact climatique et sur la pollution de l’air.

Cependant, n’étant pas une technologie parfaite, les autres impacts doivent également être réduits, en particulier ceux en lien avec l’extraction minière. Il s’agit souvent d’impacts relativement locaux (bien que certaines pollutions puissent migrer), la surface totale des mines dans le monde couvrant 0,07 % de la surface des continents. De même, il est estimé que moins de 1 % des pertes de biodiversité dans le monde sont liées à l’extraction minière (les activités agricoles dominant ces pressions).

Pour autant, ces chiffres globaux potentiellement rassurants ne doivent pas cacher le fait que leur concentration dans certaines régions entraîne des conséquences très fortes sur certaines communautés et/ou l’environnement locaux. Ces impacts variés et d’ampleur sont liés aux fortes consommations d’énergie, d’eau, au traitement des déchets miniers, ou aux diverses pollutions qui peuvent résulter des activités minières.

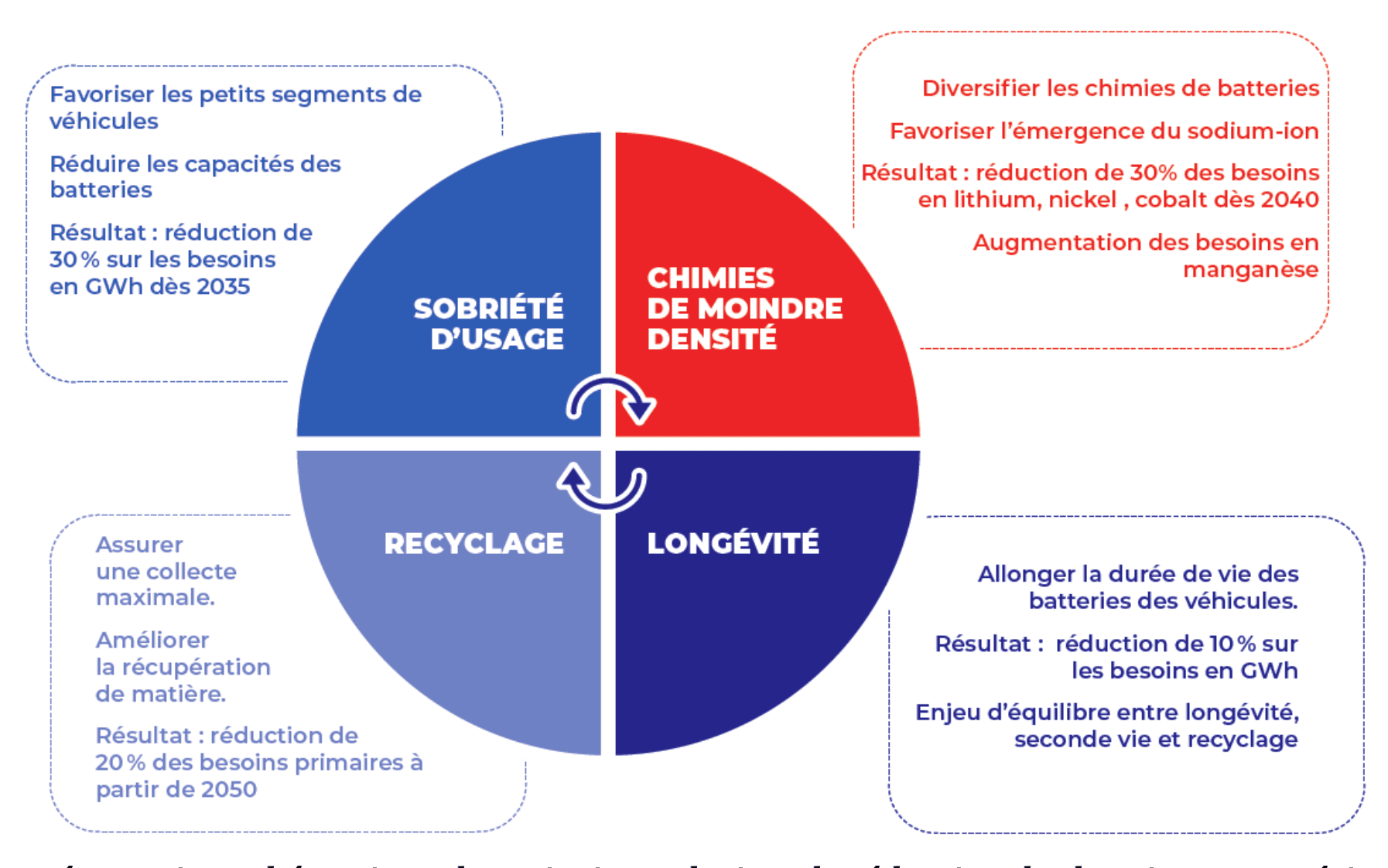

Réduire ces impacts pourra se faire en partie par des évolutions technologiques sur les batteries, par une relocalisation de la production quand elle est possible comme pour le lithium, mais également par la sobriété. Il s’agit ainsi de ne pas seulement se contenter d’un changement de technologie pour la transition des transports et notamment pour le secteur automobile. Ainsi, d’autres modes de transport bien plus sobres en ressources pour la fabrication des véhicules sont disponibles et permettent d’être gagnants sur tous les impacts environnementaux évoqués ci-dessus. De même, des véhicules électriques plus sobres peuvent permettre de réduire grandement les quantités de ressources nécessaires pour les batteries, et ainsi de limiter davantage d’impacts environnementaux, un point qui sera ré-évoqué en questions 8 et 11.

La question de la disponibilité des ressources pour l’électrification des transports est complexe, et la réponse dépend en bonne partie du périmètre considéré :

Ces paramètres et questionnements montrent qu’il n’est pas possible de donner une réponse générale, simple et tranchée à la disponibilité des métaux pour l’électrification des transports. Il est cependant possible de dégager des tendances et messages clés sur ces questions.

Contrairement à une idée reçue largement répandue, l’extraction minière va diminuer avec la transition énergétique. Cette conclusion est partagée par les papiers de Watari et al (2021), de Nijnens et al (2023) ou encore de l’Agence internationale de l’énergie (AIE, WEO 2025, p81), qui montre que plus le scénario de transition est ambitieux, plus l’extraction minière diminue fortement.

Cela est dû essentiellement au fait que l’extraction minière en lien avec le charbon est très élevée. Sortir du charbon pour le remplacer en particulier par des énergies renouvelables, va ainsi dans le sens d’une moindre extraction de matières, même en comptant les matières mobilisées pour extraire des métaux faiblement concentrés comme le cuivre.

Le constat est particulièrement vrai en se limitant au secteur énergétique, mais est également valable en intégrant le secteur des transports.

Cependant, en se limitant au seul secteur des transports et notamment à son électrification, Watari et al en arrivent à une hausse de l’extraction de matières (les volumes de matières déplacés pour extraire les métaux et l’énergie) avec la transition, malgré la baisse des besoins en pétrole. La figure de restitution de l’analyse de l’AIE n’est pas détaillée par secteur mais sa lecture rend la conclusion plus incertaine quant au sens d’évolution de l’extraction de matières pour le secteur.

Cela rappelle utilement que les impacts liés au développement d’une technologie (ici les craintes d’augmentation de l’extractivisme avec la transition énergétique) doivent toujours être comparés avec la technologie qu’ils viennent remplacer avant d’en tirer des conclusions sur l’intérêt de telle ou telle technologie dans la transition.

Pour les matières premières, les réserves correspondent à la partie des ressources qui peut être exploitée dans les conditions techniques et économiques actuelles. Plus globalement, les ressources incluent tout de qui est potentiellement extractible, même la fraction pour laquelle ce n’est actuellement pas viable. Ces réserves et ressources peuvent être ré-estimées régulièrement.

Dans une réponse aux questions fréquentes pour le chapitre 10 dédié aux transports, le rapport du GIEC de 2022 indique notamment que “La dépendance aux métaux des batteries lithium-ion va perdurer, ce qui peut poser problème en termes de disponibilité des ressources et de coûts. Cependant, la demande pour ces métaux est bien plus faible que les réserves disponibles, avec de nombreuses mines nouvellement mises en exploitation pour répondre à ce nouveau marché, dans diverses régions.”

L’étude de Zhang et al en 2023 compare les réserves et ressources pour 5 métaux, dont le lithium, le cobalt, le nickel et le manganèse, avec la demande cumulée dans le cas de différents scénarios d’électrification des transports routiers dans les principaux marchés mondiaux. Il apparaît que les ressources potentiellement exploitables sont suffisantes pour les 5 métaux. En revanche, les réserves, qui correspondent à la part des ressources qui sont exploitables dans les conditions techniques et économiques actuelles, sont suffisantes pour le manganèse, mais apparaissent comme insuffisantes pour le lithium, le cobalt et le nickel.

Les travaux de Hache et al (2019) au sein de l’IFPEN ont montré que la demande cumulée en lithium d’ici 2050 dans un scénario 2 °C atteindrait 53 % des ressources connues, qui ont augmenté depuis la publication. Des travaux similaires sur le nickel ont montré une demande atteignant environ 60 % des ressources d’ici 2050, tandis que la pression sur les ressources en cuivre est plus forte en atteignant jusqu’à 90 % des ressources connues dans un scénario 2 °C.

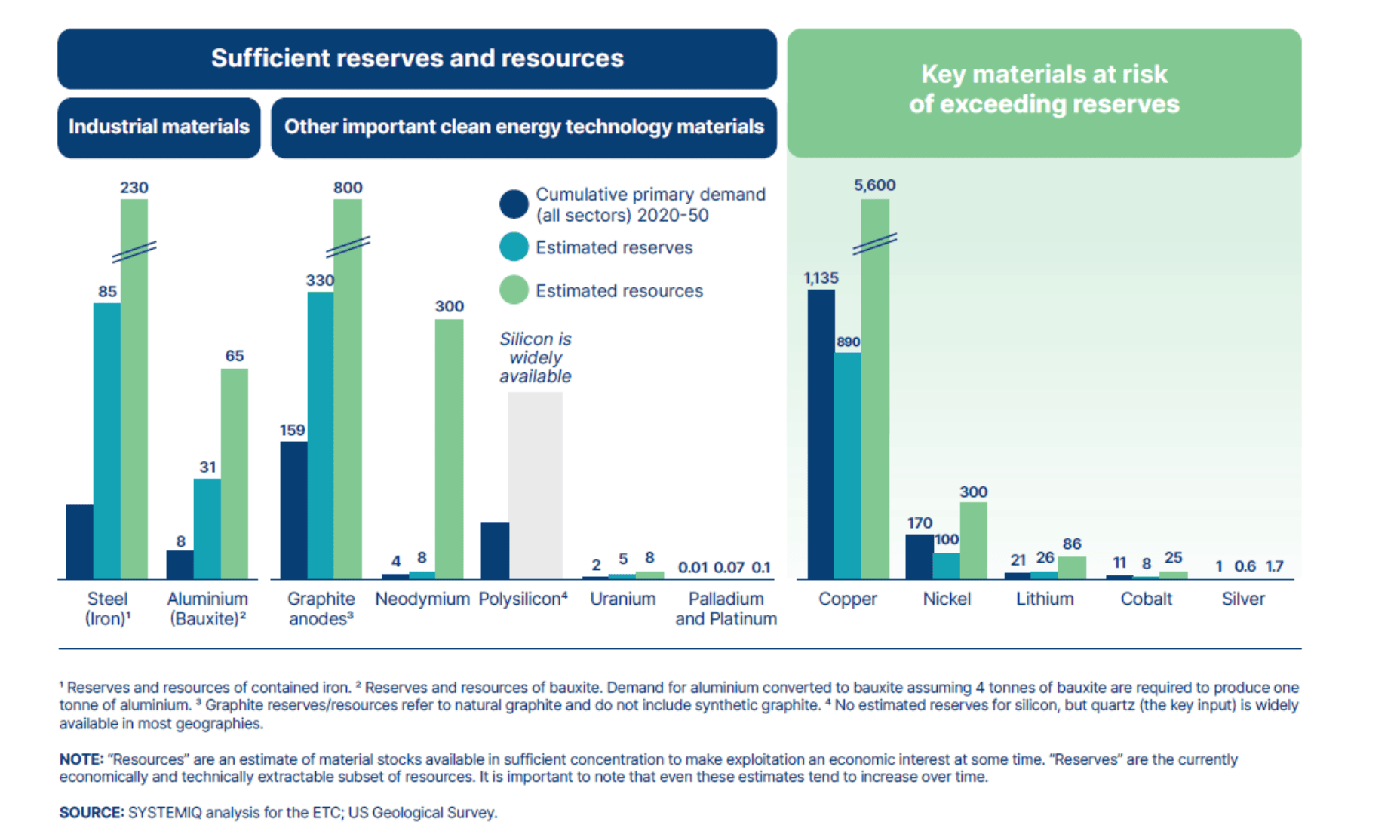

Les analyses de l’Energy Transitions Commission (2023) résumées dans la figure ci-dessous comparent aussi la demande cumulée d’ici à 2050 pour différents métaux, avec leurs réserves et ressources, et arrivent à des conclusions similaires : la demande d’ici 2050 risque d’être supérieure aux réserves actuelles pour le cuivre, le nickel, le cobalt, et s’en approche pour le lithium ; en revanche, les ressources sont suffisantes pour ces métaux.

Demande primaire cumulée sur 2020-2050 pour la transition énergétique et les autres secteurs, en comparaison des réserves et ressources (milliards de tonnes pour métaux industriels, millions de tonnes pour les autres) – Energy Transitions Commission, 2023

Enfin, il faut noter que les ressources et en particulier les réserves peuvent augmenter au cours du temps, malgré l’extraction progressive de ces ressources. C’est notamment un enjeu financier pour les entreprises minières que de prouver un niveau satisfaisant de réserves à ses actionnaires pour les 20 années suivantes. Ainsi faire le ratio des réserves d’un métal divisées par la production (R/P), un indicateur qui est parfois utilisé pour dire qu’il « reste X années de cuivre / de pétrole » peuvent être trompeurs et sont à utiliser avec précaution.

Le cas du cuivre est particulièrement emblématique : en 1970, les réserves étaient évaluées à 280 Mt (millions de tonnes) et les ressources à 1600 Mt ; alors que 650 Mt ont été produites depuis 1970, l’USGS évalue désormais les réserves à 890 Mt, quand les ressources identifiées ont augmenté à 2100 Mt, auxquelles ajouter 3500 Mt de ressources non découvertes (d’où le 5600 Mt dans la figure ci-dessus ; chiffres Philibert, 2024, voir aussi ici). Les réserves et les ressources en cuivre sont ainsi plus de 3 fois plus importantes aujourd’hui que leur estimation en 1970.

Pour autant, les ressources non découvertes sont sujettes à caution. Et c’est probablement sur le cuivre qu’il existe les principales craintes sur sa disponibilité à court et long termes, avec des alertes régulières qui viennent aussi bien du secteur minier que de l’ONU commerce et développement (CNUCED).

Il est fréquent d’entendre que de toutes façons, « on n’aura pas assez de ressources » pour la transition énergétique et notamment pour électrifier toutes les voitures, parfois avec l’espoir que cela pourra nous prémunir des impacts environnementaux associés à l’extraction.

La bonne nouvelle pour l’électrification des transports et la transition climatique, c’est qu’il n’y aura pas forcément de limitation en ressources qui contraindrait le développement de l’électrique dans l’absolu.

Mais la mauvaise nouvelle pour d’autres impacts environnementaux, c’est que la limitation des impacts évoqués précédemment ne se fera pas par une contrainte “naturelle”. La modération de la demande devra au contraire être planifiée via la sobriété et les technologies adoptées. Dans le même temps, réduire les impacts côté offre nécessite de veiller à des niveaux d’exigence suffisants dans les normes environnementales, afin d’exiger l’usage des techniques les plus respectueuses possibles de l’environnement et des humains, pour en limiter les conséquences négatives.

Par ailleurs, des tendances plutôt rassurantes sur les stocks de ressources ne doivent pas cacher des contraintes possibles dans l’extraction ou l’approvisionnement en matières premières à plus court terme.

L’Agence Internationale de l’Énergie suit de manière régulière dans ses différents rapports les écarts qui peuvent exister pour les années à venir entre la demande estimée selon différents scénarios possibles de transition, et les niveaux de production attendus.

Dans la figure ci-dessous, les pourcentages indiqués en blanc indiquent la part que représente la production attendue (“Expected supply”) dans le cas de base, en regard des besoins attendus (“Primary supply requirements”) dans le cas du scénario STEPS, qui correspond à un scénario avec les politiques actuelles. L’image est ici moins optimiste, avec seulement 61 % d’approvisionnement garanti pour le lithium, 70 % pour le cuivre, tandis qu’il se trouve entre 85 et 89 % pour le nickel, le cobalt et le graphite. Dans le cas du scénario de production haute, la situation serait plus favorable pour certains métaux, mais resterait éloignée de la demande attendue pour le lithium et le cuivre.

Ces chiffres sont uniquement pour le scénario de politiques actuelles. Ainsi, sans même d’accélération de la transition énergétique, pourtant nécessaire pour atteindre nos objectifs climatiques, des contraintes sont anticipées pour plusieurs métaux dans les années à venir.

Le % indique la part des besoins 2035 couverte par les projets confirmés

Si l’on cherche le côté rassurant, on peut se dire que certains écarts sont normaux et pas forcément si élevés dans une perspective de très forte hausse de la demande de ces métaux, la production étant malgré tout orientée à la hausse. Aussi, les alertes de l’AIE envoient un signal aux entreprises minières et aux investisseurs qu’il y a un intérêt à engager de nouveaux projets miniers notamment pour le lithium et le cuivre, car il y a une demande en face. Enfin, le déficit d’offre pourrait pousser les prix vers le haut et ainsi la rentabilité des projets, ce qui pousserait d’autant plus à accélérer la mise en production de gisements identifiés.

Cependant, le temps de mise en production de nouveaux gisements peut être particulièrement long depuis la phase de découverte et d’exploration, avec des délais d’environ 4 à 7 ans pour le lithium, de 13 à 19 ans pour le nickel et 17 ans pour le cuivre. Ainsi une contrainte lors d’une année donnée ne peut pas être soulagée rapidement par la mise en production de nouvelles mines.

Par ailleurs, certains gisements peuvent faire l’objet de retards de mise en production voire d’annulations, par exemple en cas de contestations locales fortes sur les impacts environnementaux, sanitaires ou sociaux redoutés en lien avec le projet.

Enfin, d’autres contraintes peuvent entraver les chaînes d’approvisionnement en métaux critiques, en particulier d’ordre géopolitiques, dans un contexte de conflits commerciaux (voire militaires) particulièrement importants dans le monde. Ainsi les pays extracteurs ou raffineurs de métaux peuvent par exemple mettre en place des restrictions à l’export comme moyen de pression envers d’autres pays ou régions, comme cela a été visible de nombreuses fois ces derniers mois, pour le cobalt avec la RDC, le nickel en Indonésie ou encore la Chine, qui maîtrise une grande part du raffinage de métaux industriels ou de la transition, parfois hautement stratégiques (AIE).

Les éléments ci-dessus apparaissent plutôt rassurants sur les stocks de métaux disponibles à long terme pour la transition, et notamment pour l’électrification des transports routiers. En revanche, des contraintes bien plus fortes existent à plus court terme sur les flux de métaux qu’il faudrait extraire pour alimenter une demande en hausse. Ainsi, une manière de résumer la situation souvent citée est que la disponibilité des métaux pour l’électrification s’apparente davantage à un problème de flux que de stock.

Un parallèle peut être fait ici avec les ressources en pétrole. Celles-ci sont encore relativement abondantes (bien trop pour maintenir un climat vivable) et correspondent à plusieurs années de production au rythme actuel. Pour autant, de nombreuses crises pétrolières ont déjà eu lieu, que ça soit avec les chocs pétroliers des années 1970, la plus lente mais néanmoins forte hausse des prix du baril qui a précédé la crise économique de 2008, les nombreux conflits ayant un lien avec le pétrole, notamment au Moyen-Orient.

Aussi, à force d’exploiter les ressources les plus facilement accessibles, il faut aller chercher des ressources moins concentrées, moins rentables, avec des difficultés techniques ou des problématiques sociales ou environnementales plus fortes, ce qui est valable aussi bien pour le pétrole que pour les métaux.

Ainsi, la disponibilité à long terme n’est pas un indicateur suffisant des contraintes d’approvisionnement potentielles, qu’il peut être difficile à anticiper, tant elles recouvrent des dimensions peu prévisibles comme l’évolution des relations géopolitiques. Cela pose la question des relations de dépendances qui existent avec la filière des batteries.

La France et l’Europe ont un sous-sol relativement peu fourni en métaux nécessaires aux batteries de véhicules électriques. Or, les questions précédentes ont montré les enjeux entourant la question des métaux, et les risques de ruptures d’approvisionnement et de dépendances qui peuvent exister envers d’autres pays. Ainsi de nombreux métaux utilisés dans les batteries, comme le cuivre, le lithium, le cobalt, le nickel, le graphite et le manganèse, font partie des matières premières jugées comme stratégiques et critiques par l’UE dans son Critical Raw Material Act de 2024.

Mais au-delà de l’extraction des métaux, les enjeux de dépendance autour des véhicules électriques doivent s’envisager de manière plus large. Et être mis en regard de la dépendance actuelle au pétrole dans notre mobilité.

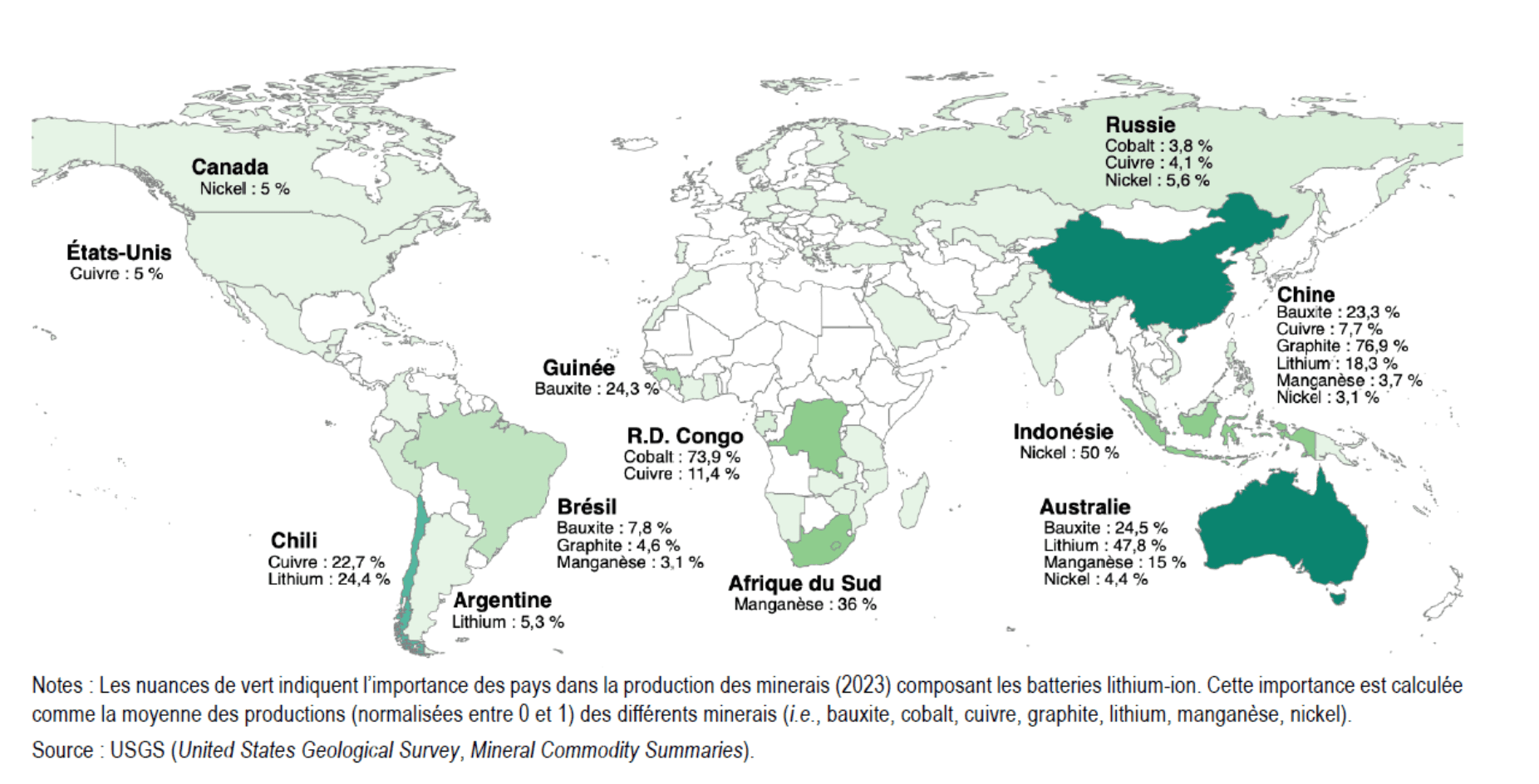

La carte ci-dessous indique les principaux pays producteurs des minerais nécessaires aux batteries de véhicules électriques (CEPII, 2024). Il apparaît une grande concentration pour de nombreux métaux, en particulier le graphite produit à 77 % en Chine, le cobalt extrait à 74 % en République Démocratique du Congo, le nickel à 50 % en Indonésie, tandis que le lithium est produit essentiellement en Australie, devant le Chili et la Chine.

Le cuivre est un peu mieux réparti, les plus gros producteurs étant le Chili (environ 23 %), devant la RDC (11 %), le Pérou, la Chine (8 %), les Etats-Unis ou encore l’Indonésie (figure et données AIE ou USGS).

La carte montre également que l’Europe est très peu productrice de métaux nécessaires aux batteries, ce qui entraîne une dépendance importante pour cette première étape de la chaîne de valeurs des batteries.

Principaux pays producteurs des minerais pour les batteries lithium-ion – CEPII, 2024

L’analyse des dépendances sur la production des batteries ne doit cependant pas se limiter à la production des métaux, mais se regarder sur l’ensemble de la chaîne de valeur, en incluant aussi le raffinage des métaux, la production des matériaux actifs des cellules que sont les cathodes et anodes, la production des cellules, des batteries, avant l’assemblage des véhicules électriques.

La figure ci-dessous de l’AIE montre à quel point la Chine domine sur une grande partie de la chaîne de valeur :

Côté extraction essentiellement pour le graphite, avec environ 80 % de la production mondiale ; par ailleurs, la Chine contrôle certaines mines dans d’autres pays, par exemple pour la production de cobalt en RDC ou de nickel en Indonésie ;

Pour l’essentiel du raffinage de métaux, pour quasiment l’ensemble du graphite, plus de 80 % du cobalt, plus de 60 % du lithium, 44 % du cuivre (USGS) un peu plus de 25 % du nickel ;

La Chine domine aussi pour la production des composants des cellules, avec quasiment toutes les anodes et pas loin de 90 % des cathodes, très loin devant la Corée du Sud et le Japon ;

La production des cellules de batteries se fait à plus de 80 % en Chine, avec notamment les 2 plus importants fabricants de batteries de voitures électriques qui sont chinois, et qui représentaient 38 % du marché mondial pour CATL et 18 % pour BYD au premier semestre 2025 ;

Enfin, c’est environ 2/3 de la production des voitures électriques qui se fait en Chine, devant l’Europe qui en représente tout de même plus de 15 %.

De l’extraction minière aux véhicules électriques, 2023

La Chine a ainsi pris une place prédominante dans le secteur des batteries de véhicules électriques, de manière très intégrée sur l’ensemble de la chaîne de valeur.

L’avance engrangée depuis des années n’est pas facile à contester, car elle repose sur de nombreux éléments et des avantages comparatifs qui sont difficiles à rattraper. La Chine a ainsi pris une avance technologique, elle a noué de nombreux partenariats et créé des acteurs économiques de premier plan dans le secteur, qui lui permettent d’avoir des effets d’échelle et de proposer des prix particulièrement compétitifs, tandis que son quasi-monopole sur certains métaux (pour les batteries ou d’autres secteurs stratégiques) lui donne un levier commercial et géopolitique particulièrement puissant pour faire valoir ses intérêts.

Le rapport du HCSP (Haut-Commissariat à la Stratégie et au Plan) début 2026 sur “L’industrie européenne face au rouleau compresseur chinois” évoque notamment des écarts de coûts de production de 30 à 40 % entre la Chine et l’Europe, expliqués notamment par les éléments suivants pour le secteur des batteries et des véhicules électriques :

Tout d’abord, par de moindres coûts de production, notamment pour la main d’œuvre, mais aussi pour l’énergie, pour l’accès au foncier, l’accès au capital financier avec de faibles taux d’intérêts, et une monnaie dévaluée favorable à l’exportation ;

Aussi, la montée en puissance de la filière pour alimenter son marché intérieur ainsi que le marché d’exportation permet de bénéficier d’importants effets d’apprentissage et d’effets d’échelle ; une forte concurrence interne entre les acteurs pousse à la baisse des coûts, de même que certaines situations de surcapacité industrielle dans la filière ; la Chine maîtrise l’ensemble de la chaîne de la batterie avec une intégration verticale qui permet aussi de réduire les coûts ;

Enfin, ces choix ont été guidés par un capitalisme d’État, mêlant des outils de planification et des subventions aux acteurs économiques, jusqu’à une concurrence déloyale dénoncées par l’UE ; le soutien à la R&D a aussi facilité l’avance technologique progressivement acquise par la Chine ; enfin, les moindres normes sociales et environnementales dans la filière participent également à la réduction des coûts.

Pour essayer de relocaliser une partie de la filière liée aux batteries de véhicules électriques, c’est sur la production ou du moins l’assemblage des véhicules électriques que la dépendance est la moins forte, avec une production proche du niveau de demande dans le marché intérieur en Europe. Mais il faudra essayer de gagner en indépendance également plus en amont de la chaîne de valeur.

Si l’on regarde à l’échelle de la France, 27 % des voitures électriques qui ont été immatriculées en 2025 sont assemblées en France, contre 16 % pour les voitures thermiques, dont la délocalisation progressive de la production a été initiée bien avant le développement de l’électrique. En 2024, la part des véhicules électriques fabriqués en Chine était de 15 %, une part qui était entre 30 et 40 % en 2023 et a chuté avec le conditionnement des aides à l’achat et du leasing social au respect d’un écoscore environnemental.

La part de marché des véhicules de marques chinoises reste limitée à ce jour, à 5,7 % des ventes pour les véhicules électriques (elle était de 9,5 % en 2023) et 3,4 % de l’ensemble des voitures vendues en France en 2025.

Bien que ça soit une crainte souvent partagée, et bien que de nombreux autres pays européens ont vu un développement plus fort des ventes de voitures chinoises, il n’y a pas pour l’instant d’invasion des véhicules chinois sur le marché français.

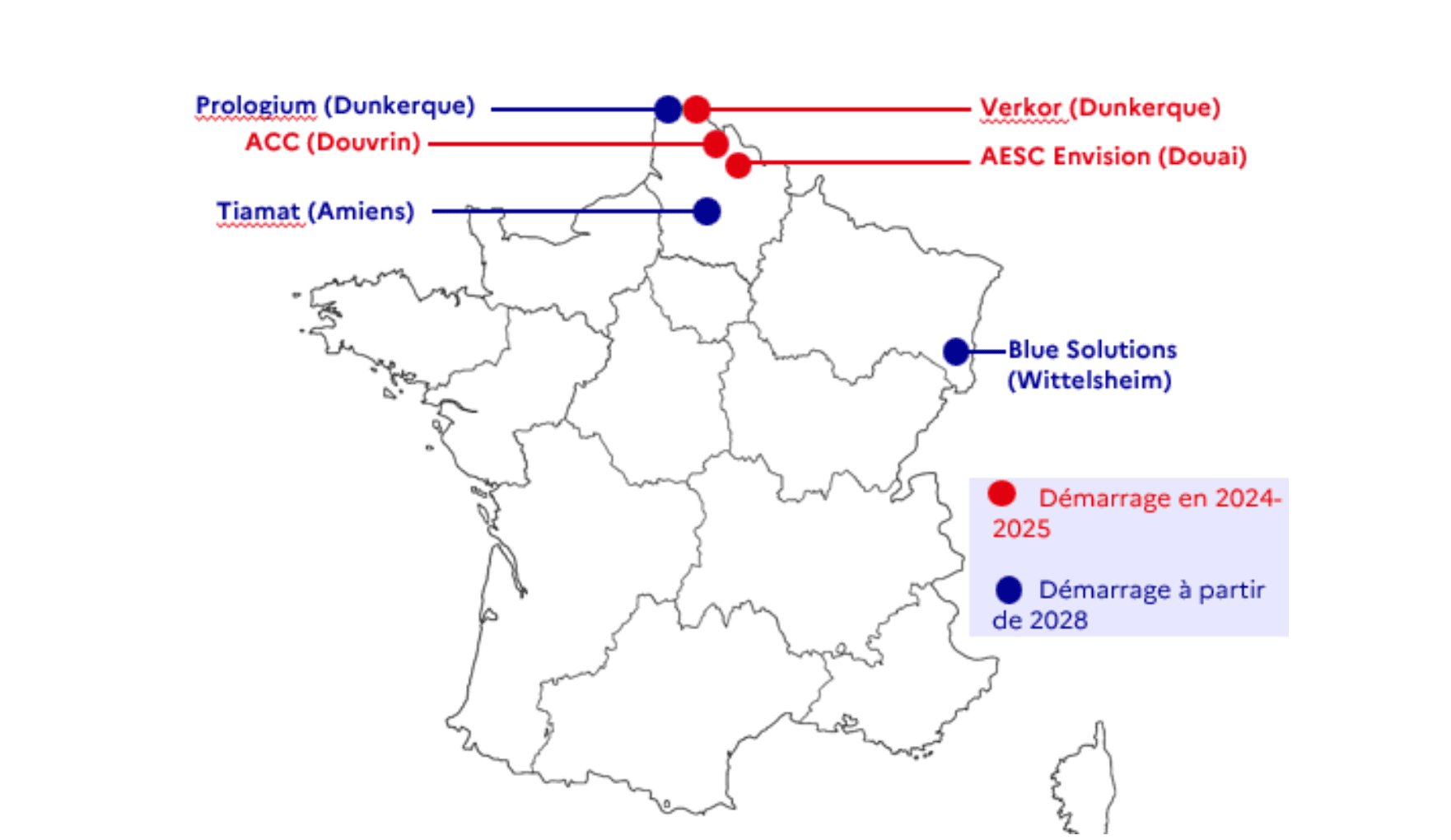

Il existe également 6 gigafactories en France, dont 3 en projet ou 3 autres déjà en cours d’opération (DGE) :

À Billy-Berclau / Douvrin (62), la gigafactory d’ACC, une co-entreprise entre Stellantis, Saft (Total Energies) et Mercedes, inaugurée en mai 2023 ;

À Douai (59), la gigafactory AESC Envision, un groupe sino-japonais partenaire de Renault et Nissan ; l’usine a été inaugurée en juin 2025 et est située juste à côté du site de production de Renault de Douai, qui assemble actuellement les R5, Mégane et Scénic électriques ;

À Dunkerque (59), la gigafactory de Verkor, une entreprise française, qui a inauguré l’usine en décembre 2025 et produit des batteries en particulier pour Renault ;

À Dunkerque toujours, dans la vallée de la batterie, une autre gigafactory est prévue par le taïwanais ProLogium, avec un début de production prévu pour 2028 sur des technologies de batterie solide ;

À Wittelsheim à côté de Mulhouse, l’entreprise Blue Solutions (groupe Bolloré) prévoit une gigafactory de batteries solides à partir de 2030 ;

À Amiens enfin, l’entreprise Tiamat a développé en partenariat avec le CNRS une technologie de batteries sodium-ion, avec un projet de production de masse à partir de 2030. Si la génération actuelle de Tiamat vise les applications de puissance (ex : outillage, data centers), la génération suivante serait destinée à la mobilité (hybridation des véhicules).

Gigafactories de batteries actuelles ou en projet en France — DGE, début 2026

Les 3 gigafactories déjà en fonctionnement fabriquent les cellules, avant leur assemblage en modules et dans les packs batterie. Les électrodes utilisées dans les cellules sont également fabriquées sur place.

Il est plus difficile en revanche de remonter plus en amont dans la chaîne de valeur, tel que la fabrication des matériaux actifs de cathodes ou d’anodes et de leurs précurseurs (poudres de métaux nécessaires à la fabrication de ces électrodes), ou encore plus en amont dans le raffinage de ces métaux, où la dépendance à la Chine est ici encore plus forte et plus difficile à contester.

La France peut miser au moins sur l’extraction du lithium, comme avec le projet porté par Imerys dans l’Allier, dont le début de production était prévu en 2027 et a été repoussé à 2030. Des gisements seraient aussi présents dans la Creuse, tandis que du lithium géothermal pourrait être exploité en Alsace. Ce type de projet peut permettre d’assumer une partie des impacts associés à l’extraction des métaux critiques plutôt que de les délocaliser, bien que cela suscite aussi des résistances locales. L’enjeu est alors de développer ces projets avec des exigences environnementales et sociales élevées, bien que cela puisse avoir un coût financier.

Par ailleurs, il faudra aussi sécuriser le raffinage du lithium en France, lorsque celui-ci est nécessaire. Un enjeu qu’illustre le récent échec du projet de raffinage de lithium de Viridian en Alsace, placé en liquidation judiciaire en mars 2026.

Si d’autres projets existent en France sur d’autres métaux et sur l’ensemble de la chaîne de valeur des batteries, sécuriser la filière reste un défi majeur pour s’assurer de réduire la dépendance du pays sur cette technologie stratégique.

Le GERPISA estime ainsi que la dépendance de l’UE est d’au moins 81 % pour les métaux bruts ou raffinés, tandis que c’est au moins 95 % des matériaux actifs qui sont importés (plus de 95 % pour la cathode, 98 % pour l’anode, et 100 % pour l’électrolyte et le séparateur).

Ces 3 gigafactories produisent des batteries lithium-ion de chimie NMC. La croissance des batteries LFP les oblige à regarder aussi les possibilités de conversion à terme d’une partie de leur production. Cependant, la dépendance à la Chine est encore plus forte sur le LFP, le recyclage y est plus difficile et moins rentable, et adapter des lignes de production s’avère coûteux pour une industrie très capitalistique et où les coûts d’apprentissage sont élevés.

En effet, la phase de montée en cadence (ou de ramp-up) des gigafactories est particulièrement difficile, le temps de faire monter en compétences les équipes, de prendre en main les équipements, et de progressivement réduire le volume de rebuts (déchets de production appelés scrap). Même pour les gigafactories qui ne leur sont pas directement reliées, il est généralement nécessaire de s’allier avec des acteurs asiatiques pour ces étapes afin d’accélérer l’apprentissage. Un autre défi de cette phase est de sécuriser les financements et la trésorerie, quand les coûts sont déjà élevés mais que les revenus sont encore limités. Ce sont ces difficultés qui ont poussé l’acteur suédois Northvolt vers la faillite fin 2024, ce qui a pu inquiéter les investisseurs et compliquer le financement d’autres projets.

Les pouvoirs publics ont ici un rôle important pour soutenir la filière, rassurer les marchés, maintenir le cap de l’électrification, ou encore pour donner des incitations aux constructeurs afin de favoriser les batteries produites en Europe et en particulier en France.

Une dernière difficulté qui se pose pour les mesures de protectionnisme citées ci-dessous est qu’il faut pouvoir agir avec précaution pour éviter les risques de représailles ou autres mesures de rétorsion. Une autre possibilité est de construire dans un premier temps une offre mature dans l’UE ou avec d’autres pays partenaires, avant de mettre en œuvre les mesures les plus restrictives.

Ainsi la relation entre Europe et Chine pour l’industrie automobile et celle des batteries se situe nécessairement « entre compétition et coopération » pour reprendre le titre d’un document commun de DWDG et l’IMT.

Il est important de réaliser que la prédominance de la Chine et son avance industrielle ne se limitent pas au secteur des batteries et des véhicules électriques. Ainsi, malgré l’avance historique des européens sur les véhicules thermiques et notamment sur le diesel, la Chine a investi l’ensemble du secteur automobile, depuis les équipementiers automobiles aux constructeurs et pour les différentes motorisations. La Chine est ainsi devenue le 1er constructeur automobile mondial dès 2009, largement avant le développement des véhicules électriques. Elle concentre désormais 40 % de la production mondiale de voitures et est devenue le 1er exportateur mondial de véhicules.

Ainsi, ralentir sur l’électrification, comme le préconisent certains, ferait courir le risque pour les européens de prendre davantage de retard encore sur la technologie amenée à dominer à l’avenir. Et cela ne permettrait pas pour autant de se prémunir de la concurrence chinoise sur le continent européen, ni dans les marchés émergents où l’électrique décolle.

Par ailleurs, la prédominance de la Chine sur les métaux et d’autres filières industrielles et stratégiques nécessite une stratégie industrielle coordonnée, qui ne concerne pas seulement le secteur automobile, et qui connecte cela aux objectifs climatiques et d’indépendance énergétique de l’UE et de la France.

Enfin, comme évoqué par le rapport du HCSP cité plus haut, les seuls leviers de compétitivité et d’innovation ne seront pas suffisants pour compenser des écarts de coûts de production particulièrement élevés.

Cela amène à acter le besoin de mesures protectionnistes pour s’assurer que la production des batteries et des véhicules électriques repose autant que possible sur des chaînes de valeur européennes.

Différentes politiques publiques aux niveaux européen et français cherchent à protéger l’industrie automobile et favoriser la réindustrialisation, notamment pour les véhicules électriques et pour les batteries. En voici quelques leviers :

L’UE a mis en place des droits de douane sur les véhicules électriques chinois, avec 10 % de la valeur du véhicule auxquels s’ajoutent des surtaxes compensatoires jusqu’à 35,3 % pour certains groupes automobiles, pour compenser les subventions chinoises ;

Au niveau de l’UE toujours, le Battery booster prévoit notamment 1,5 milliards d’euros de prêts pour les gigafactories françaises, avec potentiellement 5 acteurs qui pourraient être aidés jusqu’à 500 M€ chacun maximum ;

Des politiques de contenu local sont en discussion pour le secteur automobile au niveau de l’UE, avec des exigences spécifiques pour les batteries, et dans la perspective de conditionner certains marchés publics ou les aides publiques pour les véhicules électriques au respect de ces exigences de contenu local ; cela pourrait aussi s’appliquer pour d’autres aspects réglementaires, comme des standards environnementaux sociaux ou environnementaux en lien avec les métaux ou les batteries ;

L’outil de l’écoscore environnemental en France pour conditionner les aides à l’achat de véhicules électriques a ainsi montré son efficacité, pour favoriser des véhicules avec une moindre empreinte carbone, mais aussi pour favoriser les véhicules produits en France (tel qu’évoqué plus haut) ;

La France a également ajouté à la prime “coup de pouce véhicules particuliers électriques” un bonus additionnel pouvant atteindre 1 200 € à 2 000 € pour les véhicules dont la batterie est fabriquée en Europe, ce qui peut inciter les acheteurs à se tourner vers ces véhicules, mais aussi les constructeurs à se fournir auprès de gigafactories situées en Europe.

Les enjeux de dépendance pour les véhicules électriques et notamment pour leurs batteries sont particulièrement importants et ne sont pas à négliger.

Cependant, il faut toujours les remettre en contexte avec les enjeux de dépendance également très forts pour les véhicules thermiques, avec 99 % du pétrole consommé en France qui est importé. Et le moins que l’on puisse dire, c’est que les pays et régimes producteurs et exportateurs de pétrole (Etats-Unis, Russie, pays du Moyen-Orient…) ne sont pas non plus parmi les meilleurs alliés ou les plus en avance sur les droits humains, la démocratie ou les ambitions environnementales.

Les dépendances sur les matières nécessaires pour la mobilité thermique et électrique sont cependant différentes sur au moins 3 aspects :

Pour le véhicule thermique, la dépendance est surtout concentrée sur une matière, à savoir le pétrole, quand les dépendances sont sur plusieurs matériaux pour les batteries ; cela peut augmenter les vulnérabilités, mais les différentes chimies de batteries existantes permettent aussi d’avoir des marges selon les contraintes d’approvisionnement sur certains métaux, bien que cela implique une inertie significative pour l’adaptation de l’outil industriel ;

La dépendance sur le véhicule thermique impacte directement la mobilité en cas de rupture d’approvisionnement ou de hausse des prix des carburants, avec les impacts sociaux et économiques particulièrement importants que cela peut entraîner. Pour les véhicules électriques, la dépendance est industrielle et sur la fabrication des véhicules, mais seulement de manière très indirecte (ou avec un délai bien plus important) sur la mobilité, ce qui permet une résilience plus importante des activités de transport à l’évolution du contexte géopolitique ;

Enfin, le pétrole doit être approvisionné en continu pour l’usage des véhicules thermiques, nécessitant de l’ordre de 10 tonnes d’or noir sur la durée de vie totale d’une voiture. Au contraire, l’extraction et l’approvisionnement en métaux pour les batteries de véhicules électriques est nécessaire seulement pour la première génération de batteries. Une fois en fin de vie, les métaux pourront être recyclés et réutilisés dans de nouvelles batteries, le sujet suivant à explorer…

Parmi les inconvénients supposés des batteries de véhicules électriques, celui qui ressort peut-être le plus fortement est que celles-ci ne seraient pas recyclables, une idée reçue bien loin de la réalité…

Le recyclage des principaux métaux des batteries est en augmentation importante sur les dernières années pour les différents types de batteries (en incluant aussi les déchets de production, appelés scrap). Les chiffres de l’AIE indiquent que le lithium, le cobalt et le nickel n’étaient collectés qu’à environ 10 % au mieux dans les déchets de batteries en 2018, et cette part a augmenté fortement sur 2021-2023, pour atteindre cette année-là 20 % pour le lithium, plus de 40 % pour le cobalt et plus de 50 % pour le nickel.

Bien que ces pourcentages restent loin des objectifs de recyclage, leur forte hausse dans les pratiques constatée est encourageante, d’autant que les fortes hausses laissaient augurer déjà des pourcentages déjà bien plus importants quelques années plus tard.

Surtout, le potentiel technologique est déjà très important en termes de capacité de recyclage des batteries en fin de vie.

Plusieurs études indiquent des taux de récupération souvent supérieurs à 95 % et atteignant même parfois 99 %, selon les métaux déjà il y a quelques années (Makwarimba et al 2022 ; Mishra et al 2022 ; Tian et al 2022). Ces taux de récupération dépendent aussi fortement des méthodes de recyclage utilisées : recyclage direct, pyrométallurgie ou encore hydrométallurgie (voir à ce sujet Harper et al 2019).

Le média Frandroid indique par ailleurs que Tesla recycle déjà 92 % du contenu de ses batteries et certaines entreprises dépassent les 95 %. Numerama relate que les projets pilote en Chine auraient permis de récupérer jusqu’à 99,6 % du nickel, du cobalt et du manganèse ainsi 96,5 % du lithium des batteries lithium-ion NMC.

Les éléments précédents montrent que l’on sait techniquement atteindre des taux de recyclage particulièrement élevés pour les principaux métaux critiques des batteries. Reste bien sûr à savoir si ce recyclage sera bien effectif.

La bonne nouvelle est que la Commission Européenne a fixé dans son règlement de 2023 des exigences de recyclage minimum pour les batteries au lithium en fin de vie. Les taux exigés s’élèvent à 65 % minimum du poids moyen des batteries d’ici fin 2025, et 70 % minimum d’ici fin 2030.

Ces exigences sont plus importantes pour les métaux critiques, comme indiqué dans la figure ci-dessous (partie gauche) : pour le nickel, le cobalt et le cuivre, le taux de récupération devra monter à 90 % minimum d’ici fin 2027, et 95 % d’ici fin 2031 ; pour le lithium, ce sera 50 % minimum pour fin 2027 et 80 % pour fin 2031.

Comme ce sont des obligations minimales, celles-ci devront être respectées quel que soit l’éventuel intérêt économique au recyclage, et ces taux pourront également être dépassés au vu des possibilités techniques évoquées plus haut.

Taux de valorisation et taux de contenu recyclé imposés par le Règlement UE 2023

En plus des obligations de valorisation pour les batteries en fin de vie, la Commission Européenne a également fixé des exigences de contenu recyclé à intégrer dans les nouvelles batteries, ce que montre aussi la figure ci-dessus (partie droite).

Ces chiffres sont nécessairement bien plus faibles, car les métaux recyclés représentent à court terme des quantités faibles. En effet, le développement des véhicules électriques est relativement récent, et représentait encore moins de 2 % des ventes de voitures en France en 2019. Avec une durée de vie moyenne des voitures approchant les 20 ans, le gisement de batteries de véhicules électriques en fin de vie ne deviendra très significatif que dans les années 2030 voire 2040. De plus, la part de véhicules électriques dans les ventes étant en croissance, les volumes de batteries en fin de vie resteront encore longtemps inférieurs aux volumes à intégrer aux nouveaux véhicules.

Ainsi, bien que les exigences concernent les années 2031 et 2036, la part de contenu recyclé à intégrer est relativement limitée. Elle s’élève pour 2036 à 12 % pour le lithium, 15 % pour le nickel et 26 % pour le cobalt.

Cependant, même si ce potentiel est limité pour l’approvisionnement en métaux critiques à court terme ou même à moyen terme, cela permettrait d’alléger la dépendance aux importations et aux enjeux géopolitiques en lien avec l’extraction et le raffinage de ces métaux, et représenterait un potentiel plus important à long terme.

Ainsi les modélisations de l’OFREMI (Observatoire français des ressources minérales pour les filières industrielles) montrent que la demande primaire en matériaux critiques pourrait être réduite d’environ 30% dès 2040 pour le lithium, le nickel et le cobalt. Et les métaux recyclés pourraient fournir plus de la moitié de la demande en nickel et en cobalt à l’horizon 2050, un potentiel majeur et à anticiper.

Primaire vs recyclé, projection 2024-2050, en kilotonnes (kt)

Source : OFREMI, 2024

Le recyclage des batteries de véhicules en fin de vie est une stratégie gagnante sur plusieurs points :

Les avantages pour la France ou l’Europe à développer la filière du recyclage sont évidents, mais il reste encore à sécuriser le développement de la filière, pour éviter que les batteries ou certains produits du recyclage (dont la black mass) ne soient exportés pour être recyclés ailleurs, annulant ainsi les bénéfices du recyclage en termes de souveraineté.

Si des projets industriels de recyclage de batteries sont en cours de déploiement en France (Mecaware, Battri…), les projets avortés de Orano avec Stellantis ou la suspension du projet d’Eramet avec Suez à Dunkerque montrent qu’il existe un défi à sécuriser la filière, d’autant plus sur l’ensemble des étapes de la chaîne de traitement. Par ailleurs, même si les volumes de batteries en fin de vie sont très faibles pour l’instant, les recycleurs peuvent commencer par le traitement des déchets de production (les scrap) des gigafactories, qui peuvent être importants sur la phase d’apprentissage et de montée de cadence de la production. La prospective sur les besoins de recyclage et les capacités industrielles à planifier n’est cependant pas évidente, au vu des incertitudes sur l’évolution de ces déchets de production, des réglementations et du rythme d’électrification.

Enfin, un défi est aussi de s’assurer de l’atteinte de taux de récupération optimaux. Si l’équation financière du recyclage est généralement favorable pour les batteries NMC (nickel-manganèse-cobalt) dont la valorisation des métaux critiques est importante et réglementée, il s’agira aussi d’inclure les autres éléments de la batterie et notamment le graphite. Par ailleurs, les gains économiques sont moins importants pour les batteries LFP (lithium-fer-phosphate) au vu du moindre coût d’extraction du fer et du phosphate, ce qui représente un défi plus important pour le développement du recyclage pour cette chimie de batteries.

L’idée reçue la plus répandue sur les batteries est qu’on ne saurait pas les recycler. Cela sert souvent pour décrédibiliser les véhicules électriques et leur intérêt dans la transition des transports. Or, cet argument est particulièrement malvenu pour au moins 4 raisons :

Cette question de la fin de vie des batteries rejoint un autre questionnement récurrent, à savoir l’obsolescence potentiellement importante des batteries, en termes de durée de vie… Voici donc le thème de la question suivante.

Il existe 2 types de vieillissements des batteries :

Il faut avoir en tête que les batteries n’ont pas de durée de vie limitée ou fixe dans le temps. Selon leur âge et leur usage, elles seront soumises à une dégradation progressive. Leur fin de vie correspondra le plus souvent à un choix de limite à partir de laquelle il est considéré que la dégradation est trop forte pour son usage de mobilité dans un véhicule électrique, par exemple si sa capacité réelle a baissé en-dessous des 75 % ou moins par rapport à sa capacité initiale.

Si la capacité restante est jugée trop faible et avant son recyclage, la batterie pourrait être utilisée en seconde vie pour du stockage stationnaire d’électricité, pour lequel la contrainte de densité énergétique est bien moins forte que pour la mobilité : il s’agit alors d’apporter de la flexibilité au réseau et d’aider à équilibrer l’offre et la demande d’électricité à court terme. Enfin, la batterie pourra être envoyée au recyclage.

D’un point de vue environnemental, avec des impacts importants à la production de la batterie et plus globalement du véhicule électrique, il y aura tout intérêt à prolonger la durée de vie du véhicule et de sa batterie, pour amortir l’impact initial sur un plus grand nombre de kilomètres. Il en est de même pour l’aspect financier, tant que la batterie permet de maintenir son usage principal, éventuellement en rechargeant plus souvent au fur et à mesure de sa dégradation.

Il existe désormais plusieurs évaluations qui ont mesuré la dégradation des batteries sur un grand nombre de véhicules électriques :

Par ailleurs, de nombreuses évaluations ou les données de My Battery Health montrent que les modèles les plus récents ont une dégradation plus limitée que les premières batteries plus anciennes, au vu des progrès sur la chimie des cellules ou encore sur les systèmes de refroidissement et de gestion de l’énergie dans les batteries (BMS). Les chiffres évoqués ci-dessus devraient ainsi encore s’améliorer à l’avenir.

Enfin, les conseils généralement donnés pour éviter un vieillissement trop rapide des batteries peuvent dépendre notamment des chimies de batteries, mais on peut notamment retenir les suivants : utiliser la batterie sur sa plage de charge de 20 à 80 %, quand les possibilités de recharge le permettent ; limiter la recharge rapide quand elle n’est pas nécessaire ; éviter l’expositions aux températures extrêmement chaudes ou froides ; utiliser le préconditionnement de la batterie avant la recharge quand cela est possible.

Les chiffres des retours d’expérience montrent une dégradation des batteries qui existe mais qui n’est pas aussi importante que ce qui pouvait être anticipé il y a quelques années. Les chiffres montrent que la durée de vie des batteries pourra généralement être suffisante pour une durée de vie classique de véhicule électrique, alors que les véhicules actuellement mis à la casse ont en moyenne un peu plus de 200 000 km au compteur. Enfin, les chiffres sont aussi plus favorables que ce qu’en pense généralement le grand public.

Ainsi, le Conseil d’analyse économique indique que 75 % des ménages non propriétaires de véhicule électriques pensent que ces derniers perdent 30 % de leur autonomie ou plus après un usage de 75 000 kilomètres sur 5 ans. Cette crainte de dégradation rapide des batteries peut être un frein majeur à l’électrification, notamment pour l’achat d’une voiture d’occasion, quand l’état de santé de la batterie n’est pas connu.

Une évolution favorable est heureusement prévue pour répondre à cette crainte. Le passeport batterie, une sorte de carte d’identité numérique accessible depuis un QR code sur la batterie, sera obligatoire à partir du 18 février 2027 dans l’UE. Il fournira des éléments sur la composition chimique, la provenance de la batterie et de ses composants, son bilan carbone, l’historique de son utilisation, et également son état de santé (ou SoH : State of Health). Cela devrait améliorer la confiance dans la durée de vie des batteries et ainsi dans la fiabilité des véhicules électriques.

Une autre crainte récurrente sur la faible durée de vie des batteries concerne leur réparabilité limitée.

Pourtant, malgré une croyance largement répandue que les batteries de véhicules électriques ne seraient pas réparables, de nombreuses réparations sont possibles. Tout d’abord, les problèmes peuvent être très divers : boîtier endommagé, problème de connectique, du système de refroidissement, du système de gestion de la batterie (le BMS), le rééquilibrage des cellules, ou encore leur remontée de décharges profondes. Le plus souvent, c’est la partie électronique qui est touchée et les réparations ne nécessitent pas d’intervention sur les cellules des batteries.

L’acteur de la réparation NOWOS indique que 90 % des batteries sont mises hors service prématurément alors que leurs packs de cellules conservent encore plus de 80 % de leur capacité. Parmi les batteries qui leur ont été confiées en 2024, ils évoquent un taux de réussite de réparation de 89 %, quand 11 % ont été démantelées pour la réutilisation de pièces ou le recyclage.

Cependant, des efforts restent à faire pour faciliter la réparabilité des batteries. Il s’agit notamment de faciliter l’extraction du pack batteriede leur produit, son ouverture et l’accessibilité des composants, quand la réparation le nécessite. Certains designs de batterie et d’intégration au véhicule, ou encore l’ajout de mousses, d’adhésifs ou des composants soudés peuvent compliquer voire rendre impossible une réparation, ce qui doit être pensé dès la conception de la batterie et du véhicule. Des évolutions sont prévues dans le règlement batterie européen, ainsi que dans la directive sur la réparation (Directive on repair of goods, applicable fin juillet 2026), qui impose aux fabricants des normes de conception circulaire, garantissant l’accès aux pièces détachées, aux outils et aux informations techniques pour prolonger la durée de vie des produits.

On peut noter plus globalement que les réparations des véhicules électriques sont en moyenne plus coûteuses que pour les véhicules thermiques, ce qui peut amener à des coûts d’assurance plus élevés. Cependant, plusieurs analyses montrent aussi un taux de panne plus faible pour les véhicules électriques et des frais d’entretien plus limités, notamment en lien avec la simplicité technique et le moindre nombre de pièces pour les motorisations électriques. Il n’est pas évident à ce jour de savoir comment ces différents effets se compensent, avec des besoins de poursuivre les analyses sur le sujet (voir à ce jour les analyses de France Assureurs, ADAC, SRA).

Les risques d’incendies sont souvent évoqués comme un inconvénient des véhicules électriques, attirant facilement les médias et les relais sur les réseaux sociaux lors d’accidents impliquant des véhicules à batteries. S’il ne s’agit pas ici de minimiser l’importance de ces événements, il est parfois possible de douter qu’un incident similaire aurait eu un traitement équivalent avec un véhicule thermique, d’autant qu’il n’est pas rare de découvrir ensuite que les véhicules électriques ne sont pas à l’origine de l’incident, que ça soit pour l’incendie d’un cargo pour lequel ils étaient accusés, ou lorsque la batterie du véhicule n’était pas impliquée dans le feu de voiture électrique relayé.

Au-delà de la visibilité de ces feux de véhicules électriques, il est important de les comparer à la fréquence des incendies de véhicules thermiques, qui s’avère en fait bien plus élevée. En effet, les évaluations diffèrent mais toutes indiquent une fréquence d’incendie bien plus faible pour les véhicules électriques que les véhicules thermiques : environ 5 à 6 fois moins fréquents pour l’électrique sur 2018-2022 en Norvège ; 20 fois moins selon une agence suédoise ; ou encore 60 fois moins élevée selon AutoinsuranceEZ, bien que les différences d’âge des véhicules puissent expliquer une partie de l’écart.

En termes de risques de ces feux, ils ne sont pas plus dangereux pour les véhicules électriques, ne brûlent pas de manière plus intense ou à des températures plus importantes, selon le projet européen LASH FIRE. En France, c’est aussi ce que montraient de premiers tests de l’INERIS sur des véhicules thermiques et électriques, avec des dégagements de chaleur et des émissions de fumées et de gaz de combustion similaires.

Cependant, chaque type de motorisation a ses particularités auxquelles il est important de s’adapter. Les risques liés aux batteries sont ceux d’un emballement thermique, avec les batteries qui peuvent s’enflammer avec comme causes un dommage mécanique, électrique ou encore une surchauffe. Aussi les spécificités des feux de véhicules électriques sont notamment les possibles phénomènes d’emballement thermique retardés, les jets de flammes ou la projection d’éléments en fusion, certaines émissions de gaz spécifiques aux batteries, mais aussi des difficultés d’interventions pour accéder au pack batterie pour l’injection d’eau et son refroidissement. Cela a tendance à donner lieu des interventions plus longues et plus complexes, qui nécessitent aussi de plus grandes quantités d’eau que pour les véhicules thermiques.

Le récent groupe de travail animé par la DG Trésor et la DGE (Direction générale des Entreprises) en lien avec l’électrification des poids lourds rappelle ces éléments et fournit des recommandations aux services d’incendie, aux transporteurs ou encore pour l’installation des bornes de recharge aux dépôts. S’il n’y a pas de sur-risque identifié avec les véhicules électriques, les dispositifs de sécurité et les méthodes d’intervention doivent cependant être adaptés pour un déploiement sécurisé des véhicules électriques.

De manière plus générale, les principaux incidents sur les batteries concernent quasiment pour moitié les batteries de téléphone portable, loin devant les autres appareils, au vu notamment du fort taux d’équipement des ménages (Assurance Prévention). Quant aux incendies de batteries en lien avec la mobilité, une cartographie collaborative d’Anod rapportait 177 incidents sur 2023 à début 2026, dont les deux tiers concernent des trottinettes, 15 % les vélos à assistance électrique (VAE), et quasiment 20 % d’autres véhicules, depuis les hoverboards aux véhicules lourds en passant par les voitures.

Enfin, pour les batteries et notamment pour celles des trottinettes ou des vélos à assistance électrique, on peut citer les quelques conseils suivants pour limiter les risques : ne pas recharger toute la nuit ou en cas d’absence, débrancher quand le chargement est terminé, ne pas brancher avec une batterie en plein soleil, éviter de décharger complètement la batterie, d’utiliser une batterie endommagée, ou encore s’assurer d’utiliser le câble d’origine pour la recharge.

Parmi les principaux freins à l’achat des véhicules électriques se trouvent ceux du prix à l’achat, puis ceux de l’autonomie et du besoin de recharge des véhicules. Pour démarrer par ces derniers éléments, est-ce que ces contraintes de recharge et d’autonomie limitée disqualifient cette technologique par rapport aux véhicules thermiques ?

Il existe différents besoins de recharge, que l’on peut différencier principalement selon leur lieu et leur puissance, ce dernier élément influençant la rapidité de la recharge.

Selon la puissance de recharge, on parle bornes et de recharges normales (< 10 kW environ), accélérée, rapides ou ultra-rapides (> 100 kW). Pour donner un ordre de grandeur, une prise murale renforcée de 3,7 kW permet de recharger 3,7 kWh de la batterie chaque heure, soit de l’ordre de 20 km ; une recharge rapide de 50 kW permettra de regagner environ 250 km d’autonomie en une heure, et cela descend à 30 minutes dans le cas d’une recharge ultra-rapide de 100 kW, une possibilité de plus en plus fréquente en particulier sur autoroutes.

Ces différentes puissances sont associées à des coûts différents : les simples prises renforcées pour les particuliers coûtent entre 150 et 300 € ; une borne à domicile de 7,4 kW coûtera de 1500 à 2000 €, quand une borne au bureau de 22 kW coûtera de 5000 à 7000 € ; et cela peut monter à 100 000 € pour les bornes de 150 kW pour de la recharge ultra-rapide sur autoroute, notamment pour les poids lourds.

En termes de lieux de recharge pour développer ces différentes bornes, on peut citer :

Les chiffres d’Enedis montrent le fort développement du réseau de recharge sur les dernières années. Ainsi, sur les 5 dernières années (entre début 2021 et début 2026), le nombre de points de charge total a été multiplié par plus de 5, tandis que leur puissance cumulée a été multipliée par 7,5, et même par 12 pour les seules bornes de recharge publiques.

Les derniers chiffres du parc automobile français montrent que début 2025, il y avait en France plus de 2 millions de véhicules électrifiés (en combinant voitures et utilitaires, électriques et hybrides rechargeables). Dans le même temps, le nombre total de points de recharge était proche de 2,4 millions, soit un peu plus d’un point par véhicule rechargeable. Parmi ces points de charge, il y en avait 1,3 million au domicile des particuliers, environ 900 000 dans les entreprises (pour les salariés ou pour électrifier les flottes) et 155 000 points de charge publics. Ce chiffre a dépassé les 185 000 début 2026, et le gouvernement affiche des objectifs de 7 millions de bornes au total en 2030, dont 400 000 libres d’accès au grand public, dont 50 000 en recharge rapide.

Le développement progressif de la recharge publique permet d’avoir un maillage de plus en plus important de stations de recharge sur le territoire (qui peuvent comporter plusieurs bornes, qui peuvent elles-mêmes contenir 1 ou 2 points de charge), permettant de faciliter les trajets nécessitant une recharge en cours de route.

On compte actuellement 1 point de recharge public pour 8 véhicules électriques (voitures et utilitaires confondus), un ratio qui monte à quasiment 13 en incluant les véhicules hybrides rechargeables. Ces ratios sont restés relativement stables ces dernières années, ils placent la France dans la moyenne européenne et sont suffisants au global au vu de l’importance des points de recharge privés.

Par ailleurs, le réseau de recharge public s’est tourné de plus en plus vers des bornes de plus forte puissance, permettant des recharges plus rapides. Ainsi, entre fin 2015 et fin 2025, la puissance moyenne a été multipliée par 5, passant environ de 10 kW à 50 kW. En octobre 2025, ce sont déjà plus de 20 % des points de charge qui correspondent à de le recharge rapide ou ultra-rapide (> 50 kW).

Évolution trimestrielle T1 2021 — T4 2025 · 2,84 M points au total fin 2025

Source : Enedis, mars 2026