|

Getting your Trinity Audio player ready...

|

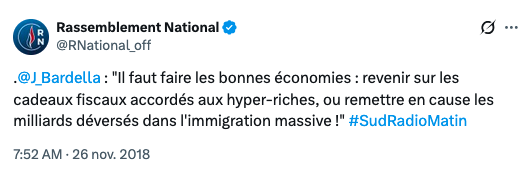

« Je fais de la politique pour tout ce qui se passe là-bas ». Natif d’un quartier populaire de Saint-Denis (93), le président du Rassemblement national Jordan Bardella a depuis le début de sa carrière mis en scène le récit parfois exagéré de son enfance, selon lui marquée par les galères ou les « 10 euros sur la table à la fin du mois ». Avant lui, Marine Le Pen avait mis en cause l’« oligarchie » et les élites « mondialisées», elle s’était même présentée comme « la candidate de la France du peuple », contre « la droite du fric et la gauche du fric ». Mais leur parti, premier groupe parlementaire du pays, vote-t-il vraiment contre les privilèges des plus riches et contre les injustices fiscales ?

Nous avons passé au crible les 11 000 amendements mis aux voix à l’Assemblée entre juillet 2022 et mars 2026. Dans ce corpus, 270 amendements et sous-amendements portaient directement sur les sujets liés aux richesses. Nous les avons classés en trois sujets : les très hauts revenus, les très hauts patrimoines et, enfin, les pratiques et modes de vie qui sont l’apanage des plus riches et leur servent de marqueur social (yachts, jets privés…).

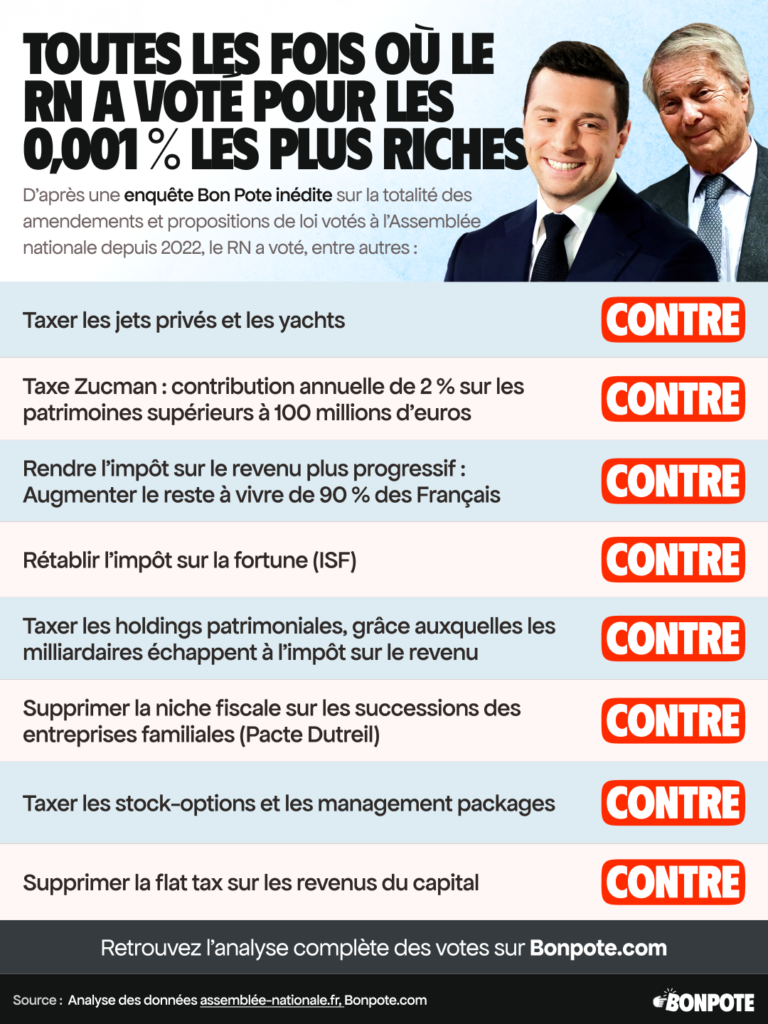

Résultat : le Rassemblement national, dont la stratégie électorale repose en partie sur la défense de la France d’en bas et sur le rejet proclamé « des hyper-riches », a en vérité voté dans 79 % des cas en faveur de ces derniers. C’est encore plus vrai depuis 2024, avec la stratégie économique toujours plus libérale impulsée par Bardella : le parti a depuis lors voté à 86 % en faveur des ultra-riches.

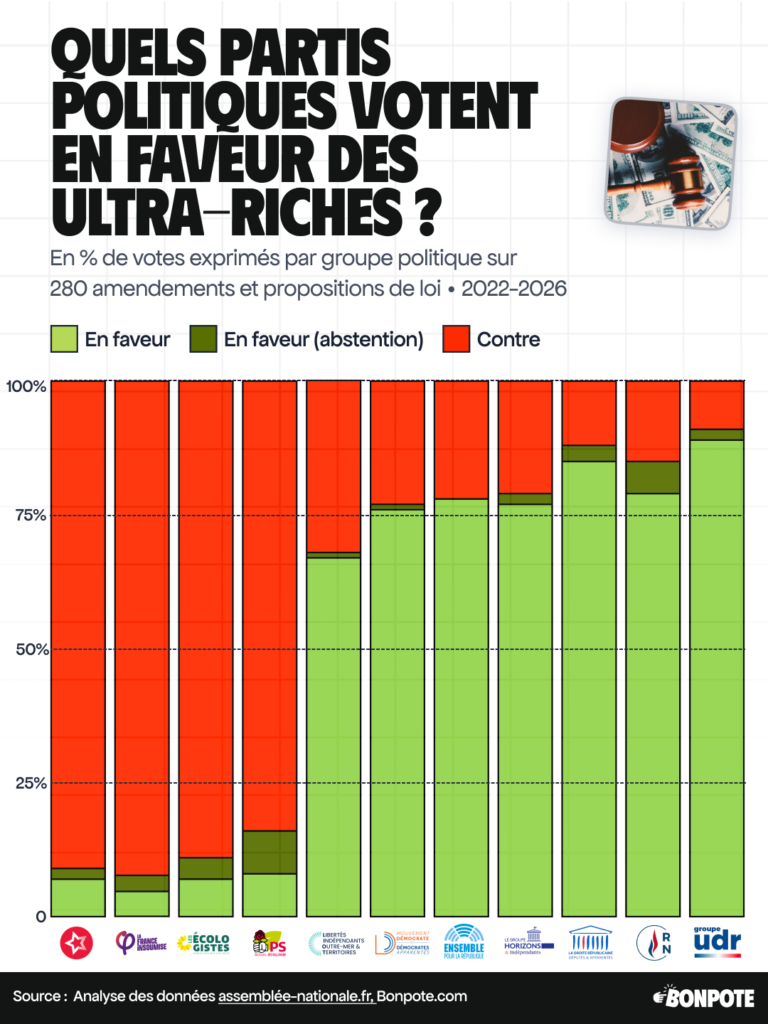

Sur ce sujet (comme sur d’autres, ainsi que nous l’avons déjà constaté sur les droits des femmes), deux blocs se distinguent à l’Assemblée. Le premier à gauche, du groupe communiste aux Socialistes (entre 84 et 91 % de votes pour les mesures que nous avons classées comme défavorables aux ultra-riches) ; et le second allant de la majorité présidentielle à l’extrême droite, avec un taux de soutien de 31 % pour LIOT, 22 % pour la formation macroniste EPR, 21 % pour Horizons, le parti d’Edouard Philippe et enfin 12 % pour Les Républicains et 9 % pour l’UDR (allié du RN).

Découvrez dans le détail le résultat de notre analyse.

Sommaire

Comment les très grandes richesses sont (très peu) taxées en France

Chaque parti et chaque citoyen a sa réponse sur le niveau de taxation de la richesse nécessaire au bon fonctionnement de l’Etat, des entreprises, des services publics… Mais certaines règles échappent au débat. L’article 13 de la Déclaration des droits de l’homme, préambule de notre Constitution, ne laisse aucune marge d’interprétation : l’impôt doit être « réparti entre tous les citoyens, en raison de leurs facultés ».

Ce principe est défendu par une majorité de Français, les mesures et propositions visant à plus de justice fiscale sont même plébiscitées en France, y compris par les électeurs du Front national. Pourtant, il est malheureusement bafoué en France tant les plus gros patrimoines sont désormais les plus éloignés de l’impôt. Quelques chiffres, en partie tirés des travaux des économistes Gabriel Zucman et Thomas Piketty, le montrent :

- Les 500 plus grandes fortunes françaises (soit 0,002 % de la population) payent en moyenne 25 % d’impôt et cotisations sur leurs revenus, tous impôts et taxes confondus. C’est deux fois moins que la moyenne des contribuables, selon l’Institut des politiques publiques : les classes populaires, elles, paient par exemple 45% d’impôts et cotisations sur leurs revenus.

- 18 525 foyers détenant au moins 1,3 million d’euros de patrimoine immobilier n’ont payé aucun impôt sur le revenu en 2024, selon une note confidentielle de Bercy. Cas extrême cité dans cette note : un foyer détenant 142 millions d’euros de patrimoine immobilier mais ne payant pas un euros d’impôt sur le revenu. Ce paradoxe ne concerne que rarement des personnes sans emploi ayant hérité d’une fortune (ou dont les propriétés ont pris beaucoup de valeur), et dont le sort revient très souvent dans le débat public. Il concerne plus souvent des ménages adeptes de techniques d’optimisation fiscale, certes souvent légales mais qui sont si nombreuses qu’elles créent un phénomène d’inégalité devant l’impôt.

- En partie grâce à cette faible taxation, les personnes les plus fortunées le sont toujours plus. La concentration des patrimoines, qui avait baissé tout au long du XXème siècle, n’a cessé de progresser depuis 30 ans. En 1996, les 500 familles les plus fortunées détenaient l’équivalent de 6 % du PIB, c’est-à-dire 6% de la richesse nationale. En 2024, nous en sommes à 42 %. Leur richesse a augmenté sept fois plus vite que l’économie nationale.

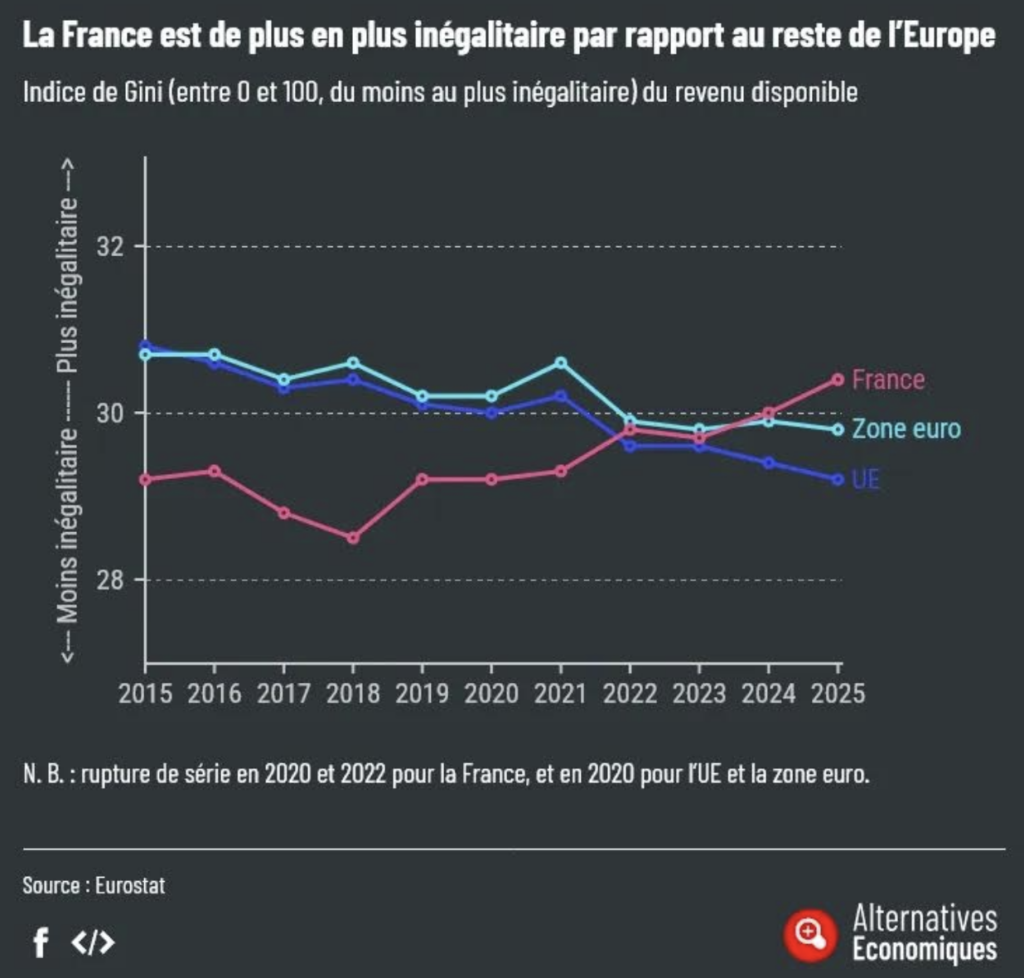

- Autre indicateur de la hausse des inégalités en France : ce graphique représentant l’évolution du coefficient de Gini, qui est l’indice de mesure des inégalités de revenus d’une société. Son évolution depuis 2022 voire 2018 est le signe que la justice sociale régresse en France, et ce à un rythme plus soutenu que ses voisins européens.

Alors que la France fait face à des difficultés budgétaires, la rupture de l’égalité devant l’impôt dont bénéficient quelques centaines d’ultra-riches en France est devenue un problème économique et financier, qui plombe les finances publiques. Ce sujet est en train de devenir majeur, à l’échelle internationale, dans la recherche académique grâce aux progrès récents de la science économique.

Et ce n’est pas tout, car on peut ajouter un enjeu écologique et démocratique. D’abord, les modes de vie des plus riches sont dévastateurs pour le climat et beaucoup plus émetteurs de gaz à effet de serre que ceux des classes populaires et moyennes.

Ensuite, une étude publiée en avril 2026 a démontré que taxer les plus fortunés et les modes de vie polluants augmente fortement l’acceptabilité des efforts climatiques demandés au reste de la population. À l’inverse, l’absence de contribution des élites nourrit une perception d’hypocrisie et de « double standard », qui bloque l’adhésion aux réformes nécessaires à la bifurcation écologique. En votant systématiquement contre ces mesures, le RN, la droite et la Macronie n’encouragent donc pas seulement l’accumulation des avantages de quelques-uns. Ils affaiblissent aussi un levier politique majeur de la bifurcation écologique. C’est donc par ce sujet que nous démarrons notre analyse.

Comment avons-nous sélectionné les amendements ?

Nous avons examiné l’ensemble des amendements qui ont fait l’objet d’un vote en séance publique à l’Assemblée nationale entre 2022 et mars 2026 (environ 11 000), à partir des données publiques de l’Assemblée et de Datan. Pour identifier ceux portant sur notre sujet, nous avons effectué une recherche à l’aide de mots-clés et nous avons parallèlement eu recours à un modèle d’intelligence artificielle (classification sans génération de contenu). L’utilisation conjointe de ces deux méthodes a eu pour objectif d’obtenir la liste la plus exhaustive possible d’amendements en rapport avec notre sujet. Au sein de ce corpus, nous avons considéré comme favorables à une plus grande justice fiscale les mesures qui régulent et/ou augmentent la contribution des hauts patrimoines, des hauts revenus ou des modes de vie fortement émetteurs de gaz à effet de serre, et vice-versa.

Yachts, jets, châteaux : le RN protège le mode de vie des milliardaires

Yachts : le RN, la majorité et la droite ont fait couler les taxes

En 2018, le président Macron avait voulu apaiser le mécontentement suscité par la suppression de l’impôt sur la fortune (ISF) et faire disparaître son image de « président des riches ». Résultat : un texte de loi avait promulgué une taxe sur les « grands yachts » (de plus de 30 mètres) qui devait rapporter 10 millions d’euros par an. Cela aurait été une bonne nouvelle pour le climat : une heure de navigation du yacht du milliardaire Bernard Arnault émet par exemple 5 tonnes de CO2, soit plus que l’empreinte carbone annuelle moyenne d’un Français.

Sauf que rien n’a été fait pour faire appliquer cette taxe, révélait France inter dès 2019 : « Le gouvernement n’a donné aucune instruction et les Douanes n’ont procédé à aucune inspection ». Les propriétaires visés ont ensuite massivement immatriculé leurs bateaux à l’étranger, contournant légalement la taxe. Celle-ci n’a rapporté que 85 000 euros en 2018, et 60 000 euros en 2025. Le manque à gagner est donc de près de 10 millions d’euros, à peu près la valeur d’un yacht par an.

Depuis 2022, trois textes que nous avons analysés ont tenté de taxer ces bâteaux de luxe, extrêmement polluants. Deux amendements ont proposé une taxe sur l’ensemble des yachts traversant l’espace maritime français, en fonction de leurs émissions de gaz à effet de serre (Législature 16, vote 519 et législature 17, vote 3979). Un autre a proposé une taxe semblable à celle existante mais portant sur les yachts moins grands et donc beaucoup plus nombreux (à partir de 20 mètres, législature 17, vote 369). Tous ces amendements ont été rejetés, grâce à une alliance constituée des partis de la droite, de l’extrême droite et de la majorité présidentielle.

Jets privés : un seul passe-droit supprimé, des dizaines préservés

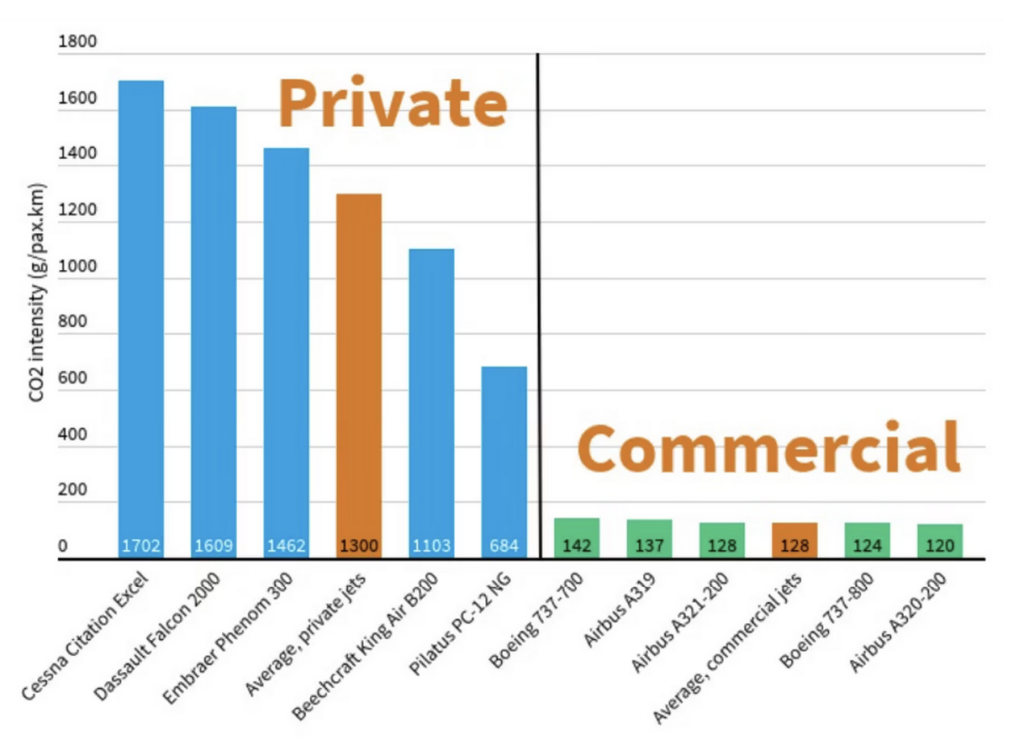

Les jets privés sont utilisés par des personnes très fortunées (leur patrimoine moyen est de 1,5 milliard de dollars) et émettent par nature beaucoup de gaz à effet de serre par passager transporté (ce mode de transport émet 10 fois plus de carbone que les liaisons aériennes commerciales, voir schéma ci-dessous). C’est d’autant plus lourd de conséquences que ces avions volent souvent : un vol sur dix au départ de la France en 2019 était effectué en jet privé, selon un rapport de l’ONG Transport & Environment (T&E).

Légende : intensité carbone des différents types d’avions, source : Private jets: can the super-rich supercharge zero emission aviation?

Et pourtant, l’utilisation des jets n’est pas découragée, au contraire.

En 2022, les socialistes ont proposé une taxe sur l’ensemble des jets traversant l’espace aérien français, en fonction de leurs émissions de gaz à effet de serre (Législature 16, vote 517). Rejeté. Une majorité comprenant le RN et le bloc central a aussi voté contre une proposition de loi visant à interdire purement et simplement les vols en jets privés (Législature 16, vote 1403). En 2024, un amendement visant à supprimer l’exonération de taxe sur le kérosène (Législature 17, vote 111), a été rejeté. Ce dernier amendement visait pourtant à corriger une injustice évidente : le carburant utilisé pour faire voler les jets privés restait exonéré de taxes sur les carburants, quand celui des voitures est, à raison, taxé à environ 50%. Pas de quoi convaincre le RN, Horizons et la majorité présidentielle, qui ont voté contre.

Deux autres amendements destinés à ne plus permettre aux entreprises de déduire de leurs impôts les frais liés aux jets privés (Législature 17, vote 171) et visant à taxer spécifiquement les vols en jets privés, comme recommandé par la Convention Citoyenne pour le Climat (un utilisateur de jet privé pour un vol hors d’Europe paierait au minimum 3 000 euros de taxe par vol, Législature 17 vote 362) ont aussi été rejetés par une coalition similaire. En 2025, deux projets de taxes carbone sur les jets (Législature 17, vote 3965 et vote 3966) et une proposition de surtaxe aérienne progressive basée sur la fréquence des vols ont encore été rejetés (Législature 17, vote 164).

Une exception dans cette liste : les députés ont finalement adopté en octobre 2025, avec le ralliement du RN, un amendement visant à supprimer l’exonération de taxes sur le carburant des jets (Législature 17, vote 3848).

Biens de luxe et médias privés : des niches fiscales préservées pour les milliardaires

Les ultra-riches n’aiment pas seulement l’art contemporain, les châteaux et les bijoux luxueux pour des raisons esthétiques. C’est aussi un excellent moyen d’échapper à l’impôt. Comme l’a démontré l’enquête adaptée en BD Voyage au pays des ultra-riches, ces manœuvres sont légales grâce à un nombre impressionnant de niches et exonérations fiscales de ce secteur. C’est ce qui explique leur utilisation massive par les milliardaires les plus célèbres du pays (les familles Arnault, Pinault, Dassault, Bouygues…).

Depuis 2022, plusieurs initiatives ont cherché à supprimer, contrebalancer ou limiter ces niches, sans succès. Le RN a ainsi fait bloc avec la droite (vote 5061) pour maintenir un dispositif d’exception qui porte à 75 % (au lieu de 66 %) la réduction d’impôt sur le revenu pour les mécènes effectuant des dons au château de Chambord. Le RN a aussi refusé d’augmenter (Législature 17, vote 43) de 6% à 10% la taxe forfaitaire sur la vente de ces biens de luxe (bijoux, antiquités), mais aussi s’est abstenu lors d’un vote (vote 5896) sur la création d’un registre obligatoire pour les œuvres et antiquités de plus de 50 000 euros, maintenant l’opacité de ce marché prisé par les grandes fortunes. Le RN s’est contenté de proposer, sans recevoir de vote des autres partis, de taxer uniquement les étrangers qui vendent des métaux précieux, bijoux et antiquités sur le territoire français (vote 3331). Nous avons classé cette proposition, certes modeste, comme un progrès pour la justice fiscale.

Enfin, le RN a œuvré en faveur des intérêts financiers des grands empires médiatiques privés, et ce au détriment des finances publiques. Lors de l’examen du budget 2026, le Sénat avait introduit un article visant à tripler le plafond de l’abattement fiscal dont bénéficient les chaînes de télévision privées, de 10 à 30 millions d’euros. Cette niche profite aux groupes audiovisuels privés, dont plusieurs sont détenus par des milliardaires (à l’image du groupe Bolloré, propriétaire de la chaîne maintes fois sanctionnée par l’Arcom Cnews). Les députés LFI ont déposé un amendement (vote 5089) pour supprimer cet article : « Dans un contexte où les services publics manquent cruellement de moyens, où l’audiovisuel public est étranglé financièrement, et où les médias indépendants peinent à survivre, il est particulièrement scandaleux d’offrir 20 millions d’euros supplémentaires d’avantages fiscaux à des groupes privés puissants appartenant à une poignée de multimillionnaires ». Le RN a voté aux côtés de la droite pour maintenir ce dispositif. Vincent Bolloré peut les remercier.

ISF, Zucman : le grand refus de la taxation de la fortune

La France est un paradis fiscal pour milliardaires. L’économiste qui l’a démontré est l’un des plus renommés au monde : Gabriel Zucman. Ses travaux, récompensés notamment par la médaille John-Bates-Clark, démontrent que « les milliardaires, qui sont au nombre d’une centaine environ, paient proportionnellement à leur revenu deux fois moins d’impôts que la moyenne des Français » (chiffres confirmés par l’Institut des politiques publiques).

Pour le comprendre, il faut entrer dans la mécanique financière. Ce tour de passe-passe est réalisé en bonne partie grâce aux « holdings », des sociétés créées par les grandes fortunes pour y verser leurs revenus : « Ce sont ces holdings qui perçoivent les revenus des milliardaires – des dividendes pour l’essentiel – à la place des personnes physiques en chair et en os. Or, en France comme dans la plupart des autres pays, les dividendes perçus par les holdings ne sont quasiment pas fiscalisés », explique Gabriel Zucman.

Si les milliardaires et les très grandes familles percevaient leurs revenus sur leur compte bancaire personnel, ils subiraient a minima la flat tax (à 30 % pour les revenus de l’épargne) ou l’impôt sur le revenu (en moyenne à 45 % pour les revenus du travail). Pour s’en protéger, ils créent donc des holdings patrimoniales (en quelque sorte une entreprise boîte aux lettres). L’argent reste en majorité dans la holding afin d’échapper à l’impôt, et l’impôt progressif sur le revenu ne se déclenche que sur la part infime que les milliardaires se versent afin d’assurer leur consommation personnelle. Immobiliser ainsi de l’argent serait gênant pour vous et moi, qui dépensons une grande partie de nos revenus. Mais, quand on est immensément riche, on utilise surtout ses revenus pour épargner ou investir.

Pour faire face à cette injustice majeure, plusieurs propositions de lois et amendements ont été soumis au vote ces derniers mois. Elles sont parfois contradictoires. Un exemple : si le retour de l’ISF (impôt sur la fortune) a convaincu beaucoup de parlementaires de gauche, Gabriel Zucman a alerté sur le trop probable dévoiement du dispositif par des niches fiscales. Il ne nous appartient pas de trancher ou de donner une préférence à l’une ou l’autre. Nous avons donc classé ces deux initiatives comme des pas vers davantage de justice fiscale. Nous n’avons en revanche pas classé dans la même catégorie la proposition de taxation du RN, appelée Impôt sur la fortune financière (IFF), et dont il a été démontré qu’elle bénéficie avant tout aux plus riches (voir ci-dessous).

De l’ISF à l’IFF : mécanique d’un contournement de la taxation du capital

Plusieurs amendements ont tenté de rétablir l’impôt sur la fortune, supprimé en 2018. Ces textes s’appuient sur des rapports de France Stratégie et de l’Institut des politiques publiques (IPP), pour avancer que cette suppression a causé une perte de 4,5 milliards d’euros par an pour l’État sans aucune contrepartie mesurable sur les entreprises et l’investissement.

Les députés ont tenté de rétablir et renforcer l’impôt tel qu’il existait avant sa suppression (législature 16, vote 106 et vote 325), puis ont proposé une version « ISF climatique », qui ajoutait un système de bonus-malus écologique sur le patrimoine : plus votre patrimoine pollue, plus vous payez d’impôts. Quelques exemples. La taxation des « passoires thermiques », des jets privés et des placements financiers polluants auraient ainsi augmenté, tandis que l’impôt de ceux qui investissent dans la rénovation énergétique et la finance verte aurait diminué (législature 16, vote 322) et (législature 16, vote 323). Le but : financer la transition écologique en taxant les plus hauts patrimoines et les patrimoines polluants, une idée validée par de nombreux économistes de tout bord, y compris un rapport remis en 2023 à Matignon par les économistes Selma Mahfouz et Jean Pisani-Ferry (ancien co-rédacteur du programme économique d’Emmanuel Macron en 2017).

Sous la 17ème législature, cette stratégie s’est affinée autour d’un texte commun du Nouveau Front Populaire pour un « ISF vert » (législature 17, vote 84, vote 3295, vote 3297), qui aurait intégré, en plus du bonus-malus écologique, une taxation encore plus élevée des très hauts patrimoines. En parallèle, la gauche a aussi multiplié les amendements de repli pour rétablir l’ISF sous différentes formes (législature 17, vote 86, 87, 93, 3374). Le Rassemblement National a voté contre la plupart de ces textes, s’abstenant sinon à trois reprises.

Le RN a en revanche voté pour plusieurs textes portant sur la création d’un impôt sur la fortune financière (IFF), en remplacement de l’impôt existant sur le patrimoine immobilier (IFI). L’idée était de moins taxer l’immobilier et de davantage taxer les actifs financiers (actions, placement…). (législature 16, votes 107 et 327, législature 17, votes 91 et 3292). Le RN a présenté cette réforme comme une mesure plus juste pour les Français propriétaires de leur logement, mais plusieurs économistes jugent cette proposition « absurde », estimant qu’elle profiterait surtout aux ménages très aisés possédant beaucoup d’immobilier et qu’elle pourrait même encourager la spéculation immobilière.

Enfin, l’Assemblée nationale a voté (via une surprenante alliance entre socialistes, centristes et le Rassemblement national) pour imposer la fortune dite improductive (législature 17, vote 3314). L’amendement a fait sortir de l’IFI les résidences principales et les biens immobiliers loués (dits productifs) mais y a intégré des biens comme l’or, les voitures de collection, les yachts, les crypto-monnaies… Le seuil d’entrée vers cet impôt a été fixé à 2 millions d’euros, avec un taux unique très faible de 1 %. Cet impôt n’est pas progressif et est si peu ambitieux que nous avons considéré dans notre classement ce vote comme un recul pour la justice fiscale, un avis confirmé par le journal Le Monde qui estime que cette mesure « avantage les plus riches ».

Taxe Zucman : Un front commun avec la droite pour bloquer l’impôt plancher

L’économiste Gabriel Zucman, qui a donc mis en lumière la régressivité du système fiscal tout en haut de la pyramide, est aussi à l’origine d’une proposition de taxe. Cette taxe porte son nom dans le débat public, mais est qualifiée à l’Assemblée d’« Impôt plancher sur le patrimoine des ultra-riches ». L’idée serait d’imposer une taxe minimum plancher de 2% sur les patrimoines supérieurs à 100 millions d’euros.

Les riches contribuables qui paient déjà chaque année en impôt (impôt sur le revenu, IFI…) l’équivalent de 2 % de leur fortune ne paieraient rien de plus. C’est seulement s’ils paient moins (grâce à l’optimisation fiscale et les holdings dont on vous parlait plus tôt) qu’ils devraient régler la différence au fisc. Loin d’être un impôt confiscatoire, la taxe Zucman est donc simplement un filet permettant d’assurer un minimum de justice fiscale. C’est un outil basé sur la science économique et qui vise à faire respecter l’objectif de juste répartition de l’impôt fixé dans notre Constitution. En prime, la taxe pourrait rapporter entre 5 milliards et 25 milliards d’euros par an pour les finances publiques, comblant une partie non négligeable du déficit français.

Avant les débats autour de cette taxe, des surtaxes exceptionnelles sur les patrimoines supérieurs à 3 millions d’euros (applicables pour une durée de deux à trois ans et calquées sur le modèle espagnol) ont déjà été soumises au vote à plusieurs reprises (législature 16, vote 332 ; législature 17, vote 3315). Sans succès. En dehors d’une abstention (législature 16, vote 311), le RN a voté systématiquement contre. A partir de 2024, la gauche a proposé d’instaurer la taxe Zucman via plusieurs amendements et modalités (législature 17, vote 13, vote 14, vote 89, vote 3300, vote 15, vote 16, vote 3299, vote 3300), toujours sans succès. Dans les débats, droite et extrême droite ont fait front commun, relevait Gabriel Zucman dans Médiapart : « Quand on écoute, comme je l’ai fait, les différentes interventions des députés RN, 80 % du discours est vraiment impossible à distinguer du discours des Républicains et du socle commun (l’alliance LR, Renaissance, Modem et Horizons à l’Assemblée, ndlr) ».

Lors du vote final sur cette proposition de loi, le 20 février 2025, le RN s’est abstenu (vote 881). Mais le parti d’extrême droite a aussi soutenu le même jour à deux reprises la droite (vote 864 et 868) et ses amendements hostiles à cette taxe. Dernier rebondissement : le groupe RN a même déposé en février 2025 un sous-amendement de soutien à une proposition visant à détricoter cette taxe si elle devait passer (vote 867). Ce dernier texte revenait à « à sortir 90 à 95 % du patrimoine de l’assiette », estime Gabriel Zucman. La stratégie du parti de Jordan Bardella face à cette taxe est décidément bien difficile à lire autrement que comme celle d’un parti cherchant à masquer sa volonté de favoriser en toute discrétion les ultra-riches.

Succession : Le RN a choisi la France des héritiers

En France, 60% de la richesse totale du pays est constituée de patrimoine hérité. C’est deux fois plus qu’au début des années 1970. Aujourd’hui, 10 % des Français possèdent déjà la moitié des richesses transmises. Et d’ici à 2040, près de 10 000 milliards d’euros de patrimoine détenus par les Français les plus âgés seront transmis à leurs enfants, accroissant un peu plus la transformation de la France en une société où les sorts des héritiers et des non-héritiers divergent.

Dans ce contexte, plusieurs textes ont visé à supprimer certains mécanismes d’optimisation successorale. L’un d’eux a voulu instaurer la notion de « flux successoral continu » (vote 74) : l’idée est de décompter l’ensemble des donations au cours de la vie d’un citoyen, alors que dans le système actuel le compteur des donations est remis à zéro tous les 15 ans. D’autres ont cherché à établir un barème plus progressif sur les droits de succession (vote 3344, vote 3345, 3349), ou encore à instaurer un « héritage maximum » à 12 millions d’euros (vote 3344). Tous ont été rejetés. A l’inverse, la droite et le RN ont multiplié les demandes d’allègement des taxes de transmission de patrimoine. Marine Le Pen (législature 16, vote 320) et Bryan Masson (législature 16, vote 317) ont proposé de défiscaliser davantage les dons des parents et grands-parents vers les jeunes générations. C’est aussi avec les votes du RN que la droite républicaine a fait adopter plusieurs dispositifs en ce sens, dont l’augmentation du montant des successions pouvant être totalement exonérées d’impôt (législature 17, vote 77). La mesure ne concerne pas les 87% des Français les moins dotés en patrimoine, et profitera aux autres. On vous explique. Aujourd’hui, la moitié des Français n’héritent de rien. Parmi ceux qui héritent, 60% touchent des héritages inférieurs à 30 000 euros, et 87% reçoivent des héritages inférieurs à 100 000 euros, seuil actuel à partir duquel se déclenchent les droits de succession. Et pourtant, le RN a proposé d’augmenter ce seuil, en le passant à 120 000 euros.

Taxe Holding : Comment le RN a sauvegardé la niche préférée des milliardaires

On l’a vu, les holdings sont l’un des instruments majeurs utilisés par les hauts patrimoines pour échapper à l’impôt sur le revenu.

En réponse, le gouvernement a proposé un succédané de taxe Zucman, appelée « taxe holding ». Il s’agit d’une taxe « sur le patrimoine financier », qui cible certains biens des holdings ayant un patrimoine au moins égal à cinq millions d’euros. Avec une exception majeure : le « patrimoine professionnel » est exempté. C’est une très mauvaise idée, avaient pourtant alerté les économistes de renom Camille Landais et Emmanuel Saez, dans une tribune au Monde : « Exclure les biens professionnels reviendrait à vider l’impôt de sa substance et à exonérer les plus grandes fortunes de l’impôt censé les cibler ». En effet, la notion de « biens professionnels » comprend les parts des entreprises, qui constituent une fraction considérable de beaucoup de fortunes. Un exemple, démontré par Alternatives économiques : la famille Hermès, actuellement la première fortune de France, possède exclusivement des biens professionnels. Bien qu’ultra-riche, elle échapperait à cet impôt.

Plusieurs amendements ont donc tenté d’inclure dans l’assiette de cette taxe les fameux « biens professionnels » (législature 17, vote 3285, vote 3286 et vote 5016). Sans succès, le RN s’étant opposé. La famille Hermès et d’autres milliardaires peuvent les remercier. A l’inverse, un amendement déposé par la droite a été adopté dans le but de circonscrire un peu plus la taxe holding en la limitant aux seuls biens somptuaires (législature 17, vote 3290). Le RN a fait alliance avec le bloc macroniste et Les Républicains pour faire adopter cette version de la taxe vidée de sa substance. Un nouveau passage à l’Assemblée nationale a donné lieu à deux tentatives plus exigeantes de réécriture, toutes rejetées, (législature 17, vote 5018, vote 5019).

Pacte Dutreil : Le verrou des héritiers milliardaires

Le Pacte Dutreil est une niche fiscale majeure. Il permet de transmettre et de léguer les entreprises familiales en bénéficiant d’un abattement de 75 % sur les droits de succession.

Dénonçant une niche abusive créant une « noblesse d’Ancien Régime », les députés LFI ont exigé son abolition complète (législature 17 vote 3356). Proposition rejetée, le RN a voté contre. Faute d’obtenir sa suppression, la gauche a ensuite proposé d’en réduire le pourcentage d’abattement (législature 17, vote 80, 3284, 3285) ou de limiter le droit aux seules PME (législature 17, vote 3361). Résultat : rejet, opposition du RN. Le groupe RN a en revanche voté pour l’allongement de la durée de conservation à 8 ans des titres ayant bénéficié du Pacte, ce qui limite à la marge les possibilités d’optimisation fiscale (législature 17, vote 5034). Nous avons classé cette proposition, modeste, comme un progrès pour la justice fiscale.Le RN s’est ensuite abstenu sur un vote important, visant à ce que seuls les biens réellement liés à l’activité de l’entreprise puissent bénéficier de la réduction d’impôts. Leur abstention a permis l’adoption du texte (législature 17, vote 3363) et donc le resserrement de la niche fiscale Dutreil, ce qui constitue là-encore un progrès notable pour la justice fiscale. Malheureusement, ce succès a été en partie annulé par une série d’amendements suivants (voir ci-dessous) qui, selon Le Monde, ont à peu près vidé la taxe de sa substance.

Par exemple, les députés de droite ont fait voter avec les voix du RN la suppression de verrous anti-abus introduits par le Sénat, de façon à ne pas décourager l’utilisation de ce Pacte Dutreil (législature 17, vote 5036). Toutes les tentatives de détricotage ne sont pas passées : le RN avait même tenté d’introduire une option d’exonération totale à 100 % (au lieu de 75%) des droits de mutation en échange d’un engagement de conservation renforcé à 10 ans, (législature 17, vote 3368 et 3369). En clair, transmettre son entreprise aurait été totalement libre d’impôt si les héritiers s’engageaient à ne pas la revendre avant une décennie. Ce faisant, ils auraient entériné la création d’une caste de super-héritiers certes patriotes mais non taxés.

Exit Tax : Une exception en faveur de la justice fiscale

L’exit tax est un impôt sur les plus-values latentes des exilés : quand un contribuable quitte la France, le fisc calcule l’impôt qu’il aurait dû payer s’il avait vendu ses actions le jour de son départ. C’est une façon d’éviter l’exil fiscal. Une réforme menée en 2019 sous la présidence d’Emmanuel Macron avait réduit de 15 ans à 2 ans le délai de conservation des actions nécessaire pour être finalement exonéré de cet impôt après un exil. Une mesure considérée comme suppression déguisée et inefficace de ce dispositif anti-abus (créé à l’origine en 2012). Le RN a, pour une fois, proposé plusieurs textes en faveur de la justice fiscale et qui visent à allonger à nouveau ce délai à 15 ans (Législature 16, 274 et législature 17, vote 49 et 3334). Le premier de ces textes a été adopté en 2023.

Problème, le gouvernement a imposé sans aucun débat des textes présentés comme des ajustements techniques mais qui se sont avérés être de véritables ajouts d’optimisation fiscale pour les ultra-riches. L’un de ces ajustements prétendument techniques concerne l’exit tax et a coûté 2 milliards d’euros aux finances publiques, selon une estimation du parlementaire Pascal Savoldelli. Le second de ces textes a lui été adopté par l’Assemblée dans le cadre du vote du budget. Mais l’Assemblée a rejeté ce même budget en première lecture et cette mesure n’a finalement pas été adoptée.

Immobilier locatif : le RN défend les bailleurs, même les indélicats

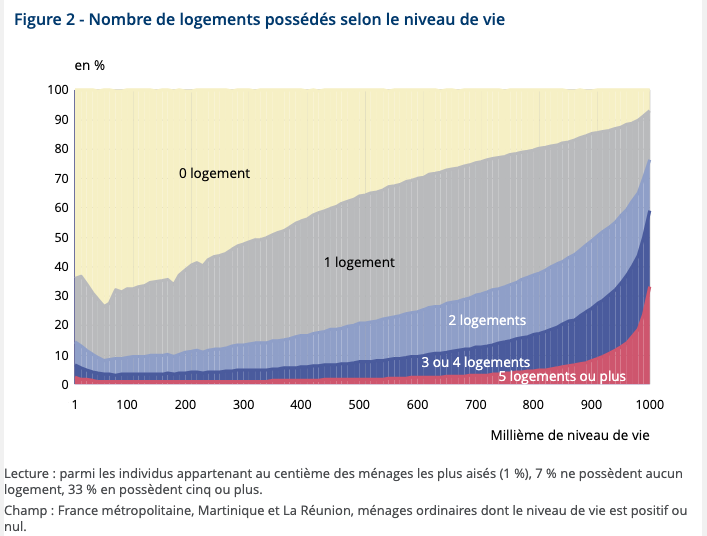

Un peu plus de la moitié (57%) des Français possèdent un logement, selon l’Insee. Mais tout en haut de l’échelle sociale, la multipropriété est la norme. Parmi les 1 % les plus aisés, 76 % des ménages ont plusieurs logements (au moins deux). Parmi les 0,1 % les plus aisés, cette part atteint 81 %.

Ces éléments posés, on comprend que taxer les multipropriétaires revient à taxer principalement les riches, très riches et ultra-riches. Ces initiatives peuvent aussi porter une ambition écologique : la loi Climat et résilience (portée en 2021 mais peu appliquée en dehors de l’interdiction de location des passoires thermiques) a ainsi tenté de rendre plus complexe la location de biens mal isolés. Depuis 2022, plusieurs initiatives parlementaires ont cherché à supprimer certains avantages fiscaux pour les propriétaires louant des biens au DPE peu performants et ne menant pas de travaux de rénovation énergétique (vote 3809). Sans succès, les loueurs de passoires thermiques peuvent être rassurés.

La gauche et le groupe LIOT ont aussi tenté d’accorder plus de libertés aux communes qui souhaitent majorer la taxe d’habitation sur les résidences secondaires. Le but ? Favoriser les populations locales qui peinent à se loger du fait de la présence de nombreuses résidences secondaires (législature 16, votes 156, 159, 553). Propositions rejetées, le RN ayant voté deux fois contre et une fois pour. Les socialistes ont aussi proposé, sans plus de succès, de créer de nouvelles tranches de taxation pour les plus-values immobilières exceptionnelles supérieures à 500 000 euros (législature 17, votes 96, 3381).A l’inverse, les députés de droite et du RN ont multiplié les initiatives en faveur des propriétaires et s’opposant à une prétendue écologie punitive. Le RN a défendu la suppression des obligations de rénovation et les DPE pour les meublés touristiques et pour la location de courte durée (législature 16, vote 3145, 3153, 3155, 3157, 3160). En clair, le RN a voté en faveur des propriétaires louant des biens dont la qualité est nuisible aux locataires. Et ce n’est pas tout. Le RN a même proposé et voté pour un texte qui visait à supprimer la réglementation actuelle contre les passoires thermiques (3228), et le parti d’extrême droite a aussi proposé et voté pour la suppression les amendes de 15 000 euros qui sanctionnent les propriétaires qui utilisent des documents falsifiés, comme un faux DPE (vote 3170). Traduction : si c’est pour nuire aux locataires et à l’écologie, falsifier des documents ne mérite pas de sanction.

Flat tax : Le RN protège un cadeau à 4 milliards d’euros

Depuis 2018, la France a adopté la flat tax (aussi appelé Prélèvement Forfaitaire Unique, PFU), une mesure visant à alléger la fiscalité de l’épargne. Désormais, un même taux global (et non progressif) de 30% est appliqué à tous les ménages et à tous les revenus de l’épargne (ce taux incluant 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux).

La gauche s’appuie sur des données de l’INSEE (le nom du rapport est très clair : Les personnes les plus aisées sont celles qui bénéficient le plus des mesures socio-fiscales mises en oeuvre en 2018, principalement du fait des réformes qui concernent les détenteurs de capital) et de l’IPP (Quels impôts les milliardaires paient-ils ? ) pour avancer que cette réforme a bénéficié aux 5 % à 10 % les plus aisés.

Cette réforme a aussi engendré un manque à gagner annuel de 3 à 4 milliards d’euros pour l’État. Le Nouveau Front Populaire a donc exigé en 2025 la suppression pure et simple du PFU (législature 17, vote 3335). Rejeté, le RN a voté contre, alors qu’il avait proposé et voté en solitaire un très léger aménagement du dispositif un an plus tôt (législature 16, vote 310). La gauche a tenté plusieurs amendements de repli pour en rehausser le taux (législature 17, vote 33, 34, 35, 3336, 3320), mesure recommandée entre autres par le rapport parlementaire Mattei-Sansu. En parallèle, le groupe Écologiste a proposé de moduler le PFU en y injectant de la progressivité, une mesure estimée à 4 milliards d’euros de rendement (législature 17, vote 3337). Même résultat : rejet après un vote contre du RN, de la droite et du centre. À l’inverse, la droite a tenté de baisser encore l’imposition via le PFU (législature 17, vote 3338), mais le RN a voté contre.

Enfin, les députés ont travaillé sur la réforme d’un dispositif appelé quote-part de frais et charges, instauré en 2016, et dont le but est de ne pas taxer les filiales de holding. On vous explique. Quand une filiale gagne de l’argent, elle paie 25% d’Impôt sur les sociétés (IS). Ensuite, elle redistribue ses bénéfices, sous forme de dividendes, à sa société mère. Pour éviter que cet argent soit alors taxé une deuxième fois à 25 %, la loi française a créé le régime « mère-fille » qui veut que seule une petite part (5 %) reste taxable. La gauche a cherché à modifier cet avantage, ainsi qu’un autre assez proche appelé Niche Copé (vote 3201, 3202, 3203, 3204, 3205, 3210, 3211, 3212). Sans succès, le RN a voté contre.

Dividendes et spéculation : le barrage contre la taxation des actionnaires

En France, 98 milliards d’euros de dividendes ont été versés en 2024 (un record). LFI a proposé d’instaurer une contribution exceptionnelle sur les dividendes, visant à abonder les caisses de retraite (législature 17, vote 3445) ou à financer la branche autonomie de l’Assurance maladie (vote 3438). Le groupe a aussi défendu la création d’une « journée de solidarité des actionnaires » (législature 17, vote 3452), contrepied aux projets d’imposer des jours de travail non rémunérés aux salariés. Autres tentatives : supprimer l’abattement fiscal sur les dividendes (vote 50), et soumettre aux cotisations URSSAF les dividendes que se versent les dirigeants salariés, ou encore soumettre pleinement aux cotisations sociales les dividendes, l’intéressement, la participation et l’épargne salariale pour les hauts revenus supérieurs à 3 SMIC (législature 17, votes 3494 et 3495). Toutes ces mesures ont été rejetées. Encore un essai raté : taxer les stock-options et les management packages (gains des cadres en actions, plutôt qu’en salaire, via des montages financiers), qualifiée de « cadeau injustifiable » aux grands dirigeants (législature 17, votes 4478, 4479, 3469). Bien que recommandé par le Conseil des prélèvements obligatoires, qui avait été sollicité à ce sujet par l’Assemblée nationale (rapport intitulé« Faut-il rapprocher les assiettes de la contribution sociale généralisée et des cotisations sociales ?»), ces mesures ont été rejetées par une coalition réunissant le Rassemblement national, le centre, la droite et la majorité présidentielle. Une seule victoire pour la justice fiscale : la gauche a fait adopter, grâce à l’abstention du RN, une taxe de 20 à 33% sur les superdividendes des entreprises réalisant plus de 750 millions d’euros de chiffre d’affaires (vote 3242).

Deux autres mesures en faveur de la justice fiscale sont venues de la droite et de l’extrême droite : le RN, par la voix de Jean-Philippe Tanguy, a tout de même soumis un amendement visant à surtaxer les actionnaires d’entreprises réalisant plus de 750 millions d’euros de chiffre d’affaires et distribuant des dividendes supérieurs à leur moyenne décennale (législature 17, vote 36). Seuls les groupes Rassemblement national et UDR ont voté en faveur de cet amendement, peu ambitieux, il a donc été rejeté. Nous l’avons tout de même classé comme positif pour la justice fiscale, puisqu’il s’agit d’un léger progrès par rapport à la situation actuelle. De même pour la proposition du RN de taxer les rachats d’actions des entreprises dépassant 750 millions de chiffre d’affaires, adoptée grâce à l’abstention de la gauche (vote 3239).

Hauts salaires et impôt sur le revenu : la protection des super-cadres et grands dirigeants

Plafonnement des super-revenus : un rejet systématique au nom du business

A partir de quel niveau de revenus est-on riche en France ? Selon l’Insee, les 10% des Français les plus riches touchent 4300 euros net par mois, et les 1% les plus riches touchent 10500 euros par mois. Encore deux ordres de grandeur :

Gagner 12 salaires minimum équivaut à 17735 euros par mois, et 20 salaires minimum revient à 29558 euros.

Depuis 2022, le partage de la valeur au sein des entreprises et la lutte contre les écarts de salaire a fait l’objet de plusieurs débats parlementaires. La gauche a proposé de rendre inéligibles à certaines primes les cadres dont le salaire dépasse 12 fois le bas de la grille (législature 16, vote 22) ou d’imposer un écart maximum de 1 à 12 entre la prime la plus haute et la prime la plus basse (vote 24). La gauche a aussi proposé de rendre non déductibles de l’impôt sur les sociétés (IS) les rémunérations et cotisations associées qui dépassent 12 fois (législature 17, votes 3166 et 3167) voire 20 fois (vote 3168) le salaire le plus bas de l’entreprise. Enfin, les députés LFI ont défendu une loi d’encadrement général des salaires de 1 à 20 (législature 16, vote 2028), citant en exemple le PDG de TotalEnergies dont la rémunération représente plus de 440 fois le SMIC.

Le RN s’est opposé à tous ces amendements. En revanche, le RN a défendu une proposition moins ambitieuse : imposer un écart maximal de 1 à 3 pour le versement de la seule prime “pouvoir d’achat” (législature 16, vote 23). Le RN a par ailleurs défendu une extension des défiscalisations pour les patrons de moins de 250 salariés (législature 16, vote 2083) et a soutenu la CFE-CGC, syndicat des cadres, en proposant une obligation d’ouvrir des négociations de branches sur les grilles des cadres en cas de revalorisation du SMIC (législature 16, vote 2014). En clair, le RN n’a pas défendu le plafonnement des super-rémunérations patronales mais est au rendez-vous pour s’assurer que les cadres puissent préserver leurs privilèges salariaux quand le SMIC remonte.

Progressivité de l’impôt : le refus d’alléger les classes populaires

Vous le savez désormais, le système fiscal français est devenu régressif tout en haut de la pyramide. La France Insoumise a donc proposé à deux reprises de modifier le barème d’impôt actuel pour le rendre plus progressif (en passant à 14 tranches, législature 17, vote 10 et vote 3094). Deux atouts : augmenter le reste à vivre des personnes gagnant moins de 4 000 euros nets par mois (soit quasiment 90% des Français), tout en dégageant plus de 5 milliards d’euros de recettes fiscales annuelles. Le groupe écologiste a proposé une formule moins ambitieuse mais allant dans le même sens (législature 17, vote 3095). Propositions rejetées, le RN a voté contre.

Lutter contre les niches fiscales bénéficiant aux plus riches

Le groupe écologiste a proposé de plafonner certaines niches fiscales pour les plus hauts revenus, estimant que ces avantages fiscaux sont moins nécessaires pour eux. Parmi les propositions : plafonner le quotient conjugal pour les couples affichant des revenus supérieurs à 10 000 euros par mois (législature 17, vote 3079), limiter ou désindexer l’inflation sur les seuils des tranches supérieures (législature 16, votes 256, 257 ; législature 17, vote 11), limiter l’intérêt du crédit d’impôt sur les services à la personne pour les plus hauts revenus (législature 17, vote 3110). Rejetés, le RN a voté contre.

CEHR et CDHR : le détricotage des contributions sur les super-salaires

Ces deux propositions aux noms proches ont des histoires et des objectifs bien différents.

La CDHR a été un gage donné par Emmanuel Macron et Michel Barnier aux Français de gauche, à l’été 2024. A l’époque, le Front populaire est arrivé en tête des législatives mais le président de la République a choisi Michel Barnier, Républicain, comme Premier ministre. Ce dernier applique dès son arrivée un programme d’austérité. Une seule contrepartie est affichée : la CDHR, la Contribution différentielle sur les hauts revenus. Elle a pour objectif de s’assurer que les personnes dont le revenu annuel dépasse 250 000 euros par an (soit près de 21 000 euros par mois) paient au moins 20% d’impôt sur leurs revenus. C’est un plancher assez faible, si l’on se réfère aux cinq tranches actuelles (voir ci-dessous). Mais cela doit permettre, assure Michel Barnier, de récolter 2 milliards d’euros par an. Sauf que cette mesure a des failles dans lesquelles les plus riches contribuables s’engouffrent. Au final, la CDHR n’a rapporté que 369 millions d’euros en 2025. C’est un échec.

Ces faits n’ont pas empêché des parlementaires de travailler à en restreindre encore la portée. Le Modem a ainsi fait adopter, grâce à l’abstention du RN, un amendement assurant que cette contribution ne s’applique que lorsque le déficit dépasse les 3% (vote 3072).

A l’inverse, Charles de Courson (LIOT) a lui fait adopter, avec le RN, un amendement technique visant à s’assurer que cette surtaxe soit évitée via l’optimisation fiscale (en supprimant les abattements familiaux et l’intégration des crédits d’impôt dans le calcul de la taxe, législature 17, vote 17). Enfin LFI a fait voter, avec l’abstention puis le vote favorable du RN, des amendements exigeant que cette CDHR soit définitive dans le temps et non plus temporaire (vote 20 et 3073). Mais la gauche a échoué à augmenter son taux plancher (législature 17, votes 18, 19, vote 3070, 3071, 3130), le RN ayant voté contre.

La CEHR (contribution exceptionnelle sur les hauts revenus) est un impôt de 3% à 4% qui s’applique automatiquement depuis 2012 sur les personnes dont le revenu annuel dépasse 250 000 euros par an (soit près de 21 000 euros par mois). Le but : renforcer la progressivité de l’impôt. Des amendements ont proposé d’élargir son assiette (législature 16, vote 311 ; législature 17, vote 73 et vote 3126). Le RN a voté contre. Des versions a minima portées par les communistes ou LIOT proposaient des hausses modérées de cette taxe (législature 17, vote 3127, 3128, 3129). Là encore, le RN a voté contre ces mesures pourtant peu ambitieuses.

À l’inverse, la droite la plus extrême (groupe UDR) a exigé la suppression pure et simple de la CEHR (législature 17, vote 3069) et n’a pas obtenu les votes du RN.

Et pour finir, l’Assemblée a débattu à plusieurs reprises de la mise en place de surcotisations sociales et patronales sur les hauts salaires, à partir de 8 700 euros nets par mois (législature 16, vote 1003 et législature 17, vote 3420). Mais ces hausses de cotisations directes sur le travail des salariés les plus riches ont été rejetées par les blocs du centre, de droite et du Rassemblement National.

Conclusion : L’opération séduction des ultra-riches

L’objectif principal du RN est de gagner en crédibilité aux yeux des milieux d’affaires et des élites économiques. Souvenez-vous, ces derniers avaient critiqué le programme économique du RN en 2022, appelant même à faire barrage au second tour. Jordan Bardella cherche à les rassurer : il l’a dit dans Le Figaro ou The economist, son parti est “pro-business” . Les députés RN ont fait de même, leurs votes depuis 2022 ont donné des gages aux plus riches.

Une alliance allant de l’extrême droite au centre a voté contre une large série de mesures visant à contrebalancer l’iniquité du système fiscal français. Contrairement à ce que le RN a longtemps affirmé, il n’est absolument pas opposé à l’oligarchie et aux privilèges des plus aisés et n’hésite pas à voter contre l’intérêt direct de la majorité de ses électeurs.

4 Responses

Hello,

Petite coquille dans ce paragraphe : “Aujourd’hui, la moitié des Français n’héritent de rien. Parmi ceux qui héritent, 60% touchent des héritages inférieurs à 30 000 euros, et 87% reçoivent des héritages inférieurs à 100 000 euros, seuil actuel à partir duquel se déclenchent les droits de succession. Et pourtant, le RN a proposé d’augmenter ce seuil, en le passant à 120 000 euros.”

60%+87% = 147%, le 87% semble être une redite d’un paragraphe précédent, ce chiffre devrais être inférieur à 40% 🙂

Hello,

Non, 87% reçoivent des héritages inférieurs à 100 000 euros et sur ces 87%, 60% touchent des héritages inférieurs à 30 000 euros

Ahhhh, en effet, je n’avais pas saisi les pourcentages en cascade, merci de cette précision!

Belle journée!

Après ces constats implacables, une question essentielle à se poser :

Dans quelle mesure la majeure partie des classes populaires comprend-t-elle que la richesse des uns fait la précarité des autres ?

Je croyais que c’était acquis, mais plusieurs discussions récentes, où j’ai dû montrer pourquoi cet enrichissement était défavorable à la plupart d’entre nous, m’incite à penser qu’il faut peut-être plus l’expliciter.