|

Getting your Trinity Audio player ready...

|

La voiture électrique est régulièrement pointée du doigt pour les impacts environnementaux, sociaux ou encore géopolitiques en lien avec l’approvisionnement en métaux nécessaires à leurs batteries.

Parmi les critiques les plus récurrentes se trouve celle de nécessiter du cobalt, dont une grande part de l’extraction se situe en République Démocratique du Congo, où des enfants travaillent dans les mines pour extraire le précieux métal.

Mais quelle est la réalité de la demande en cobalt au niveau mondial, et la part des véhicules électriques dans les consommations de cobalt ? Quelle est la place de la République Démocratique du Congo dans l’extraction du cobalt, ainsi que la place des mines artisanales et du travail des enfants dans ces mines ? Enfin, quelles sont les réponses possibles face à ces enjeux ?

Voici les 3 grandes questions qui sont développées dans cet article, pour aborder factuellement et de manière dépassionnée un sujet difficile et qui mérite toute notre attention.

Sommaire

La demande de cobalt

La demande en cobalt au niveau mondial

En 2024, la demande en cobalt au niveau mondial était de 222 kt (milliers de tonnes) d’après le Cobalt Institute (une organisation regroupant de nombreuses entreprises du secteur minier et consommatrices de cobalt). C’est l’équivalent en moyenne d’un peu plus de 25 grammes de cobalt consommés par an et par habitant, avec de fortes disparités de consommation dans le monde.

Le cobalt, un métal fortement consommé ?

En comparaison à d’autres métaux parmi les plus utilisés, l’usage du cobalt est relativement limité : ainsi la production de cobalt en 2024 est de l’ordre de 4500 fois plus faible que le fer (1300 Mt, millions de tonnes) et 250 fois plus faible que l’aluminium (72 Mt), les deux métaux les plus consommés dans le monde. Il y a également un facteur 80 pour le cuivre (23 Mt), 70 pour le manganèse ou 13 pour le nickel, d’autres métaux utilisés en partie dans les batteries et/ou dans les véhicules électriques.

L’usage est en revanche d’un ordre de grandeur similaire au lithium (240 kt en 2024), et de l’ordre de 12 fois plus important que l’argent (25 kt), 90 fois par rapport à l’or (3300 t) ou 1700 fois plus important que le platine (170 t).

A noter que ces chiffres de l’USGS concernent la production minière en 2024, et non directement la demande ou la consommation dans l’économie cette année-là, qui peut varier en fonction de la proportion de recyclage ou encore de la variation des stocks.

Les besoins dédiés aux batteries de véhicules électriques

Parmi les besoins en cobalt, les batteries représentent de l’ordre de 75 à 80 % de la demande en 2024. Par ailleurs, le cobalt peut également être utilisé dans les superalliages (pour 8 %), les métaux durs, les catalyseurs, les pneus, le savon, la céramique ou encore les aimants, pour 20 à 25 % de la demande.

Parmi les usages des batteries, les véhicules électriques représentent de l’ordre de la moitié des besoins en cobalt, l’autre moitié étant constituée en particulier par les batteries des appareils électroniques (portables, ordinateurs, outillage…).

Cependant, les estimations plus précises varient pour l’année 2024 : l’Agence internationale de l’énergie (AIE) estime que 30 % du cobalt est utilisé pour les batteries de véhicules électriques (et quasiment 50 % pour les autres batteries), contre environ 43 % selon le Cobalt Institute (et 33 % pour les autres batteries).

Des chimies de batteries avec… ou sans cobalt

Parmi les batteries de véhicules électriques, toutes ne nécessitent pas forcément de cobalt. Plusieurs technologies de batteries dominent actuellement le marché, les chimies dominantes étant les batteries dîtes NMC (nickel-manganèse-cobalt) et les LFP (lithium-fer-phosphate).

Parmi les batteries NMC (nickel-manganèse-cobalt), le cobalt sert d’élément de sécurité et de stabilité des batteries, tandis qu’augmenter la proportion de nickel permet d’améliorer la densité énergétique de la batterie. La proportion de ces métaux peut varier selon les batteries. Ces dernières années, le marché s’est tourné de plus en plus vers des batteries NMC avec de plus faibles proportions de cobalt et manganèse, au profit du nickel (passage de NMC-111 à des NMC-622 puis NMC-811 et au-delà, les chiffres correspondant aux proportions des différents métaux dans la cathode, l’électrode positive de la batterie).

Par ailleurs, les batteries LFP (lithium-fer-phosphate), qui ne nécessitent pas de cobalt, ont pris une part croissante dans les véhicules électriques, jusqu’à représenter la moitié des ventes de voitures électriques dans le monde, essentiellement en Chine où elles représentent les trois quarts des ventes, contre une part croissante mais néanmoins beaucoup plus faible d’environ 10 % dans l’Union Européenne.

Quelle quantité de cobalt par véhicule électrique ?

Pour les batteries des appareils électroniques, il faut compter de l’ordre de quelques grammes de cobalt par appareil (de l’ordre de 10 g dans un smartphone ou 20 g pour un ordinateur portable).

Pour les voitures électriques, bien que les volumes de ventes soient moins importants et la durée de vie plus longue, il faut compter des quantités environ 1000 fois supérieures dans un véhicule, de l’ordre de quelques kilogrammes. Comme évoqué plus haut, la part de cobalt utilisée pour les véhicules électriques diffère selon les sources, mais l’on peut estimer en ordre de grandeur que les voitures électrifiées (100 % électriques et hybrides rechargeables) vendues en 2024 avaient en moyenne 5 à 6 kg de cobalt par véhicule.

Cela cache des disparités avec environ 10 à 15 kg en moyenne pour les voitures électriques contenant du cobalt, autour de 4 kg pour les voitures hybrides rechargeables, et 0 kg pour les voitures avec des batteries LFP.

Encadré : quelques chiffres complémentaires

Les calculs sont faits essentiellement à partir des données du Global EV Outlook 2025 de l’AIE :

- La capacité moyenne des batteries a augmenté jusqu’à environ 65-70 kWh en 2024 pour les voitures 100 % électriques (VE), contre 20 kWh pour les voitures hybrides rechargeables (VHR ; p135) ;

- Il s’est vendu plus de 17 millions de voitures électrifiées (VE + VHR) en 2024 ;

- La demande de batteries pour les voitures a quasiment atteint 900 GWh en 2024 (p134) ;

- Des détails par chimie de batteries selon les régions du monde sont données en p140, ainsi en se limitant aux véhicules avec des batteries contenant du cobalt, on a des consommations de cobalt de l’ordre de 200 grammes par kWh de batterie NMC ;

- Les chiffres varient selon la consommation de cobalt pour les véhicules électriques qui est considérée, avec des estimations de 66 kt pour l’IEA (GCMO, p299), et 95 kt selon le Cobalt Institute en 2024.

Production de cobalt et place de la RDC

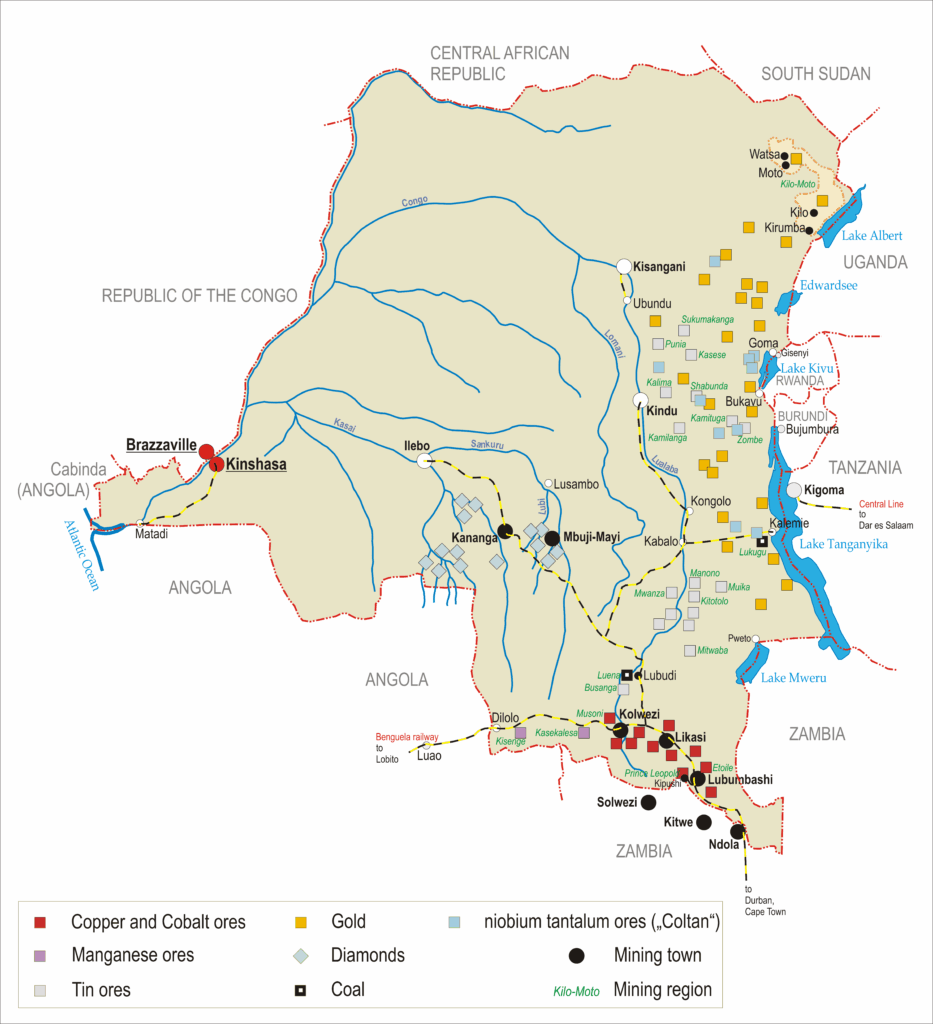

La place de la République Démocratique du Congo dans l’extraction

La République Démocratique du Congo (RDC ; parfois appelée Congo-Kinshasa) est un pays d’Afrique centrale de 90,8 millions d’habitants et qui s’étend sur 2,345 millions de km², soit une population plus importante d’environ un tier plus importante, sur un territoire plus de 4 fois plus grand que la France.

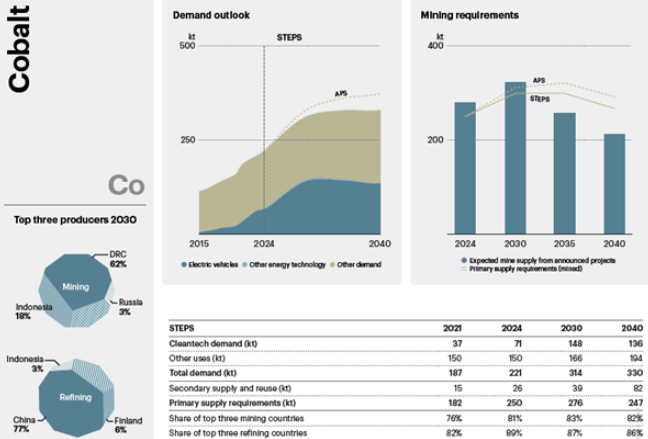

C’est un acteur majeur de la production de cobalt dans le monde. Pour l’année 2024, les estimations varient entre 67 % de la production mondiale de cobalt d’après l’AIE (182 sur 272 kt ; GCMO p300) jusqu’à 76 % d’après l’USGS (220 sur 290 kt) et le Cobalt Institute (193 sur 254 kt). Le second pays est l’Indonésie avec 10-12 % de la production, un acteur en forte croissance depuis 2021. Les autres producteurs ne représentent qu’une faible part de la production, à savoir la Russie et la Chine (3 %), suivie par le Canada, l’Australie et Cuba (entre 1 et 2 %). A noter aussi la contribution de la Nouvelle-Calédonie, à un peu plus d’1 % de la production mondiale en 2023 et 0,5 % en 2024, d’après l’USGS.

La RDC représente également 55 % des réserves mondiales de cobalt, avec 6000 kt sur les 11000 kt de réserves estimées et donc exploitables dans les conditions actuelles. Ces chiffres indiquent que les ratios de réserves comparés à la production actuelle (ratios R/P) sont de 27 pour la RDC et de 38 au niveau mondial, soit l’équivalent du nombre d’années restantes en supposant une production stable. Bien sûr, un tel profil d’extraction avec un arrêt d’une année sur l’autre n’est pas réaliste, mais par ailleurs les techniques peuvent évoluer et permettre de réévaluer à la hausse les réserves. Cela a souvent été le cas par le passé, notamment pour le cobalt, dont les réserves étaient par exemple estimées à 7100 kt en 2020 (elles ont donc augmenté de 55 % depuis). Par ailleurs, il est estimé que les ressources potentiellement exploitables sont de 25000 kt.

Dans les toutes prochaines années, il n’est pas prévu de contraintes majeures sur l’approvisionnement de cobalt selon l’AIE, en raison d’un surplus d’offre à court terme. La situation pourrait devenir plus tendue à partir de 2030 selon l’évolution des rythmes d’extraction et de la demande sur cette décennie.

Un métal en coproduction du cuivre, soumis aux variations des cours

Dans le monde, le cobalt est exploité à environ 98 % comme un co-produit d’autre métaux, soit de l’extraction du cuivre (c’est le cas en République Démocratique du Congo ou en Zambie), et ailleurs essentiellement comme co-produit de l’extraction du nickel. Cela indique que le cobalt n’est que très rarement le principal métal extrait de la mine. Par ailleurs, le cuivre et le nickel sont deux autres métaux particulièrement importants pour l’industrie des véhicules électriques, qui vont davantage guider la mise en exploitation des mines qui servent à extraire du cobalt.

Au global pour la RDC, les réserves et ressources en cuivre sont de l’ordre de 10 fois plus importantes que pour le cobalt, tandis que la production en 2024 y a été 15 fois plus forte pour le cuivre que le cobalt. Le ratio entre la production de cuivre et de cobalt peut différer selon les gisements. Il était par exemple proche d’un facteur 3 pour KFM et de 12 pour TFM, les deux principaux sites miniers en opération pour la production de cobalt en 2024 (opérés par le groupe chinois CMOC).

Cette valorisation en co-produit peut avoir des implications importantes d’un point de vue économique et des choix miniers, notamment selon l’évolution du cours de ces métaux. Alors que le cours du cuivre est resté proche des 8 à 10 €/kg ces dernières années, les fluctuations du cours du cobalt raffiné ont été beaucoup plus fortes. Alors que le cours a atteint un pic autour des 80 €/kg début 2022, il a été divisé par 4 en 3 ans, pour descendre à environ 20 €/kg, avant de nouvelles hausses à partir de février 2025, sous l’effet de l’arrêt des exportations de cobalt par la RDC, avec la volonté de reprendre le contrôle du marché et d’enrayer la baisse des prix. Le cours est ainsi remonté autour des 30 € une bonne partie de l’année, et même autour de 45 €/kg en fin d’année après la mise en place d’un système de quotas d’exports en RDC.

Ces variations peuvent modifier au cours du temps l’intérêt de certains gisements, voire la valorisation qui est faîte ou non du cobalt dans certains gisements de cuivre, si le cours du cobalt est vraiment faible.

L’évolution prévue de la production en RDC

Les besoins en batteries sont en forte augmentation dans le monde ces dernières années et ce sera encore le cas dans les années à venir. Il n’est pas rare de voir des chiffres de croissance des besoins pour certains métaux particulièrement élevés, et de nature à douter fortement du réalisme de telles croissances. Ainsi, dans un rapport de 2021 de l’AIE sur le rôle des métaux critiques dans la transition énergétique, il était évoqué une multiplication par 6 des besoins en cobalt pour les technologies de transition entre 2020 et 2040 dans le scénario des politiques actuelles (appelé STEPS), et même une multiplication par 21 dans le scénario de développement durable (SDS).

Avec de tels chiffres, on imagine que la production doit être amenée à croître fortement dans les années à venir, notamment pour le premier producteur qu’est la RDC. Pourtant, le dernier rapport sur le sujet de l’AIE indique que la demande et la production devraient augmenter de l’ordre de 40 % entre 2024 et 2030, et se stabiliser ensuite, voire même commencer à décliner à la fin des années 2030 pour les besoins de production minière de cobalt. Ce pic des besoins miniers dans les années 2030 reste valable pour le scénario Net Zero Emissions en 2050, même s’il serait à un niveau de production quasiment 2 fois plus élevé qu’aujourd’hui.

Des tendances contradictoires ?

Ces chiffres et tendances en apparence contradictoires s’expliquent par plusieurs éléments, qui sont à prendre en compte pour comparer les différents chiffres que l’on peut voir sur les perspectives futures de croissance des besoins en métaux :

- Pour le cobalt comme pour d’autres métaux utilisés pour la transition énergétique, leur utilisation ne se limite pas à cet usage, ce qui peut limiter la croissance des besoins tous usages confondus, si la croissance est moins forte pour les autres secteurs ;

- La croissance des usages et des besoins pour les batteries a déjà été très forte ces dernières années, avec notamment une multiplication par 5,7 des capacités de batteries pour les véhicules électriques entre 2020 et 2024. Les hausses paraissent désormais bien moins fortes par rapport à 2024 que par rapport à 2020.

- La croissance des besoins en batteries n’a pas forcément été aussi forte pour les besoins en métaux, au vu des progrès de densité énergétique et d’utilisation des métaux dans les batteries, ce qui pouvait déjà être intégré dans les prospectives. En revanche, la réorientation vers des chimies de batteries moins intenses en cobalt, ou qui permettent de s’en passer (pour les LFP) a été plus rapide qu’anticipé il y a quelques années, limitant ainsi les perspectives de croissance futures de la demande en cobalt ;

- La trajectoire suivie actuellement n’est pas celle du scénario de neutralité carbone en 2050 (NZE de l’AIE) pour lequel la demande en cobalt est plus importante que dans le scénario avec les politiques actuelles.

- Enfin, les besoins en métaux primaires pourront être limités à l’avenir avec la montée en puissance du recyclage des batteries de véhicules électriques en fin de vie (encore peu nombreux aujourd’hui), qui permettra d’alimenter une part croissante des nouvelles générations de batteries avec des métaux recyclés, en limitant les besoins d’extraction minière. En 2024, le Cobalt Institute évalue à 8 % de la demande qui est fournie par le recyclage, une proportion qui pourrait monter à 15 % en 2030 et 40 % en 2040.

Dans le cas de l’extraction de cobalt en RDC, elle est attendue en légère progression d’environ 10 % d’ici 2030 dans le scénario de base de l’AIE, avant d’être quasiment divisée par 2 à l’horizon 2040. Cela s’explique par la baisse de la qualité du minerai, par la baisse des besoins totaux d’extraction de cobalt, et par la part croissante de certains pays et en particulier de l’Indonésie. La part de la RDC pourrait ainsi descendre à 50 % de l’extraction de cobalt en 2040.

En résumé, ce n’est pas parce que le marché des véhicules électriques va continuer à fortement augmenter que la production de cobalt en RDC suivra la même tendance.

Une chaîne de valeur dépendante de la Chine

La Chine ne représente qu’une faible part de la production minière de cobalt, de l’ordre de 3 % d’après l’AIE, mais elle tient une part majeure dans d’autres parties de la chaîne de valeur du cobalt.

Des acteurs miniers chinois sont présents dans d’autres pays, comme CMOC qui exploite les 2 plus importantes mines de cobalt mondiales en RDC. Surtout la Chine concentre 78 % du raffinage du cobalt dans le monde et 70 % de la demande en cobalt, notamment par sa prédominance dans la fabrication des batteries, de ses cellules (environ 80 % par la Chine) et composants.

Elle a ainsi la main sur une grande partie des achats, notamment en RDC, où quasiment toute la production est exportée après un traitement minimal du minerai sur place. Cette prépondérance de la Chine dans les achats est valable aussi bien pour le secteur industriel que pour les mines artisanales. Les mineurs ont un très faible pouvoir de négociation pour obtenir la juste valeur des ventes du cobalt extrait auprès des négociants, avec y compris de la triche sur les poids et teneurs du minerai vendu (et sans suffisamment prendre en compte la valeur du cuivre présent dans le minerai). Les négociants amènent ces minerais jusqu’à des dépôts qui collectent les minerais de différents sites miniers, qui vont se retrouver mélangés avec des minerais industriels, sans forcément pouvoir distinguer ensuite dans la chaîne de valeur le cobalt qui est issu des mines industrielles ou artisanales, ce qui rend plus difficile la traçabilité des métaux.

Par ailleurs, le journaliste Arnaud Zajtman, co-réalisateur du documentaire Cobalt, l’envers du rêve électrique, évoque un accord bipartite sino-congolais particulièrement peu favorable à la RDC. Il consistait en un troc d’infrastructures en RDC contre les minerais, et cela pour une même valeur, dont seulement 10 % de la valeur des minerais auraient été compensés en infrastructures par la Chine.

La RDC essaye de diversifier les partenariats au-delà de la Chine, notamment avec des investisseurs d’Arabie Saoudite, de l’Union Européenne, d’Inde ou des Etats-Unis, mais cela n’augure pas forcément d’un meilleur partage de la valeur des ressources pour la RDC et sa population.

L’attrait des Etats-Unis pour les métaux de RDC s’est récemment illustré avec sa position de négociateur dans la signature à Washington d’un accord de paix avec le Rwanda début décembre. Donald Trump n’y cache pas les intentions américaines en matière de ressources, promettant d’envoyer « de grandes entreprises américaines dans les deux pays. Nous allons extraire certaines des terres rares… et payer. Tout le monde va gagner beaucoup d’argent ». Ce dont on peut néanmoins douter…

L’importance de la production artisanale de cobalt en RDC

La part de la production de cobalt en RDC provenant des mines artisanales et de petite taille (ASM pour artisanal and small-scale mining en anglais) n’est pas évidente à évaluer au vu de son caractère informel.

Il est généralement évoqué qu’environ 10 à 20 % du cobalt extrait en RDC provient de ces mines artisanales, le chiffre de 20 % étant notamment cité par l’ONG Amnesty International, à l’origine des révélations sur le sujet à partir de 2016.

Par ailleurs, les rapports successifs du Cobalt Institute permettent de suivre l’évolution temporelle de cette estimation, évoquée comme largement fluctuante selon le cours du cobalt et ainsi l’intérêt financier à aller extraire et vendre du cobalt pour les habitants de RDC. Les rapports indiquent ainsi une part d’environ 10 % de la production en 2018, 9 % en 2020, 12 % en 2021, avec une accélération sur la fin d’année et début 2022 avec la hausse des cours du cobalt, sans préciser de chiffre lors du pic du cours du cobalt. A noter que la croissance de la production en RDC ayant été forte sur la période, une part stable indique cependant une production liée aux mines artisanales en hausse. Puis il est évoqué une baisse en 2023 avec la baisse des prix du cobalt, pour atteindre un niveau historiquement faible de moins de 2 % de la production de RDC en 2024. Pour l’année 2025, les hausses de prix ont certainement redonné un intérêt à l’extraction artisanale, qui a cependant été probablement tempéré par l’arrêt puis le système de quotas sur les exportations de cobalt.

En plus des fluctuations des cours, plusieurs initiatives nationales ou internationales, par des ONGs, des organismes publics, des groupements d’entreprises ou coalitions d’acteurs (comme la Fair Cobalt Alliance), essaient de mieux réguler le secteur et éviter les pires pratiques liées aux mines artisanales. Il est cependant plus difficile de connaître quel a été leur impact jusqu’à maintenant sur l’importance de ces mines artisanales et les conditions d’exploitation.

Les chiffres sur le nombre de travailleurs dans les mines artisanales sont très variés, jusqu’à récemment entre 44 000 à 200 000 personnes selon les estimations. D’après Amnesty International, près de 40 000 enfants travailleraient dans ces mines artisanales, à partir d’une estimation de l’UNICEF en 2014 limitée à la région de Kolwezi. Enfin, une récente enquête du “Rights Lab” de l’université de Nottingham (réalisée entre fin 2021 et fin 2023, et publiée en 2025) estime à environ 300 000 le nombre de mineurs dans les mines artisanales de cobalt en RDC, dont quasiment 10 % de ces mineurs sont des enfants.

En plus d’estimations relativement variées, il est difficile de savoir comment ces chiffres varient avec les fluctuations du marché du cobalt et la part d’extraction provenant des mines artisanales.

Les mines artisanales, lieux de dangers, de précarité et de travail d’enfants

Dans les mines artisanales, l’extraction se fait à la main ou avec des outils rudimentaires, loin des moyens techniques des mines industrielles fortement mécanisées. Les conditions de travail y sont difficiles et dangereuses pour la sécurité et la santé des travailleurs, avec une exposition à des polluants chimiques, un manque d’équipements de sécurité et de protection, et de nombreux accidents (éboulements, glissements de terrain…), comme le récent effondrement dans une mine faisant au moins 32 morts et relayé dans de nombreux médias.

Parmi ces multiples impacts pour les mineurs, le travail des enfants a été particulièrement pointé du doigt, et à juste titre. Dans son enquête révélée en 2016, Amnesty International avait constaté que des enfants travaillaient dans ces mines pour trier les minéraux, extraire le cobalt dans des conduits étroits ou encore porter des charges lourdes. Un travail parfois dès 7 ans et jusqu’à 12 heures par jour, en échange d’un équivalent de 1 à 2 dollars par jour seulement.

L’enquête du “Rights Lab” citée plus haut indique du travail d’enfants pour 9 % des répondants, du travail forcé pour 37 % des mineurs (avec des critères d’évaluation conservateurs), des affections ou maladies chroniques pour deux tiers d’entre eux, tandis que 70 % des répondants préfèreraient quitter les mines artisanales si des moyens de subsistance alternatifs existaient.

Ces constats accablants ont pu être dénoncés par des ONGs comme Amnesty International, des organisations internationales ou de recherche, mais sont également largement reconnus par des acteurs du secteur tel que le Cobalt Institute.

Par ailleurs, ces conditions prennent racine dans un contexte et des défis plus larges, qui incluent la pauvreté de la population en RDC, la corruption, le manque d’éducation et d’accès à la santé, des discriminations de genre, des pratiques commerciales très inégales ou encore d’importantes dégradations environnementales (voir par exemple les images aériennes de la région de Kolwezi pour voir l’emprise au sol des mines).

Mise en perspectives des réponses à apporter

Des racines profondes dans la situation en RDC

Si la situation des mines artisanales et notamment du travail des enfants dans ces mines est délicate à résoudre, c’est parce que ses causes sont multifactorielles, et parfois le reflet de problèmes structurels profonds dans la situation en RDC et pour ses habitants.

De nombreuses fragilités structurelles en RDC proviennent de son histoire particulièrement difficile, marquée notamment par : la colonisation belge jusqu’en 1960 ; celle-ci a été suivie par 32 ans de dictature dirigée par Mobutu ; de nombreux conflits ont eu lieu depuis, avec le génocide rwandais en 1994, les deux guerres congolaises en 1996-1997 puis 1998-2003 qui ont fait plus de 6 millions de morts, et désormais la guerre du Kivu dans l’Est de la RDC, une région riche en métaux (notamment en coltan, or ou étain, alors que les gisements de cuivre / cobalt sont dans le sud du pays).

En lien notamment avec ces conflits, la RDC est l’un des pays les plus pauvres au monde. Le pays est classé 180ème sur 193 en termes d’indice de développement humain (IDH) en 2022, malgré des progrès depuis 1990. Malgré des ressources naturelles abondantes, la Banque Mondiale estime que la RDC est parmi les 5 pays les plus pauvres du monde. Cette pauvreté explique en grande partie le choix d’une partie de la population d’aller travailler dans des mines artisanales, faute de meilleures alternatives. Car malgré des conditions extrêmement difficiles et des salaires faibles, ces derniers peuvent malgré tout rapporter 3 fois plus que l’agriculture. De même, la présence d’enfants dans les mines s’explique en grande partie par le manque d’accès à l’éducation (environ 70 % des enfants de mineurs artisanaux sont scolarisés), dont le principal frein concerne les frais de scolarité, inaccessibles pour une grande partie des familles.

Par ailleurs, la gouvernance en RDC est lacunaire et la corruption est largement dénoncée, aussi bien pour les attributions des mines industrielles (qui sont aussi affectées par un manquement sur les droits humains, des impacts sur la santé ou l’environnement) que pour la gestion des problématiques en lien avec les mines artisanales. Ainsi dans l’indice de perception de la corruption en 2024 par Transparency international, la RDC est classée comme le 18ème pays le plus corrompu sur les 180 pays évalués.

Des pistes de solutions multiples… et parfois complexes

Au vu des racines profondes de la situation, il s’agit pour beaucoup de réussir à avancer sur ces causes (conflits, pauvreté, manque d’accès à l’éducation, corruption…) pour améliorer la situation en RDC, notamment en lien avec l’exploitation de ses ressources minières et pour que celle-ci profite davantage à la population.

Par ailleurs, il a été vu qu’il est possible de réduire les quantités de cobalt utilisées dans les voitures électriques, un mouvement déjà en cours avec des chimies NMC (nickel-manganèse-cobalt) moins intenses en cobalt et la transition vers les batteries LFP (lithium-fer-phosphate) qui n’en nécessitent pas.

En plus de ces évolutions technologiques, la sobriété sur le dimensionnement des batteries de véhicules électriques permettrait aussi de limiter les besoins, alors que la capacité moyenne des batteries de voitures électriques a par exemple doublé en Europe en 10 ans (de 35 à 70 kWh de 2014 à 2024).

Il est également possible pour les acteurs de la chaîne de valeur des batteries de sourcer le cobalt en dehors de la RDC, l’Indonésie prenant par exemple une part grandissante sur le marché.

Si ce choix peut paraître évidents pour une entreprise qui voudrait se prémunir d’être associée au cobalt de RDC et potentiellement à du travail d’enfants, pour autant cela ne permet pas d’éviter toutes les conséquences (environnementales, ou sociales, géopolitiques…) liées à l’extraction et l’approvisionnement en cobalt, et ne permet pas non plus de mettre fin au travail des enfants dans les mines de RDC.

Ainsi les principales ONGs et notamment Amnesty International ne recommandent pas aux entreprises de simplement arrêter d’acheter du cobalt en RDC ou même des mines artisanales, mais plutôt de faire pression pour améliorer les standards sociaux et environnementaux, et s’assurer que l’exploitation soit faite de manière plus sécurisée et responsable.

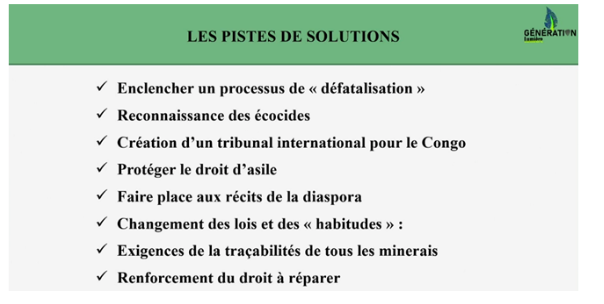

Enfin, à la fin d’une conférence du congolais David Maenda Kithoko de l’association Génération Lumière, les différentes pistes de solutions ci-dessous sont également évoquées, parmi lesquelles se trouvent : des évolutions portant sur la compréhension et la communication sur ce sujet, tel que le besoin d’enclencher un processus de « défatalisation », afin d’éviter de laisser penser que la situation est inéluctable et sans évolution possible ; en remédiant également à l’invisibilisation des conséquences, en laissant de la place aux récits des communautés impactées, des témoins et experts de la situation ; par de nombreuses évolutions souhaitées dans le droit international ; en renforçant les exigences de traçabilité sur les métaux ; ou encore par le besoin de questionner la foi en la technologie et la demande en métaux que cela implique.

Le cobalt en RDC, l’arbre qui cache la forêt ?

A la suite du récent effondrement dans une mine de RDC faisant plusieurs dizaines de morts, David Maenda Kithoko était interrogé par la chaîne “Histoires Crépues” et s’étonnait du buzz de l’événement et du traitement médiatique généralement réservé à la RDC et en particulier à l’extraction du cobalt. Ainsi la visibilité soudaine du sujet est basée sur le buzz et l’émotion, sans forcément chercher à comprendre les causes profondes, et les manières de régler ces problèmes. Aussi la question du cobalt risque d’en invisibiliser d’autres moins médiatiques, et en particulier le conflit plus au nord pour d’autres minerais et en particulier pour le coltan, dont les métaux (niobium et tantale) sont aussi utilisés dans un grand nombre d’appareils électroniques.

De même, le travail des enfants en RDC ne se limite pas au secteur minier et à l’extraction du cobalt, même au sein des communautés reposant sur l’extraction artisanale du cobalt.

Par ailleurs, au niveau mondial et malgré une division par 2 depuis 2000, l’OIT et UNICEF estiment que ce sont près de 138 millions d’enfants qui ont travaillé en 2024, dont environ 54 millions dans des travaux dangereux susceptibles de compromettre leur santé, leur sécurité ou leur développement. Alors que quelques dizaines de milliers d’enfants sont concernés au sud de la RDC pour l’extraction du cobalt, ils sont plusieurs dizaines de millions au niveau mondial, sans que ce sujet n’ait forcément une attention suffisante…

Le cobalt, l’électrification et le pétrole…

Enfin, les problématiques évoquées pour le cobalt en RDC sont aussi largement présentes pour l’extraction d’autres matières premières, avec un mode d’organisation et des conséquences qualifiant l’extractivisme. David Maenda Kithoko décrit non seulement cela comme une extraction massive, mais qui est également associée à un système économique où les ressources sont destinées à un marché international, et également à un système politique qui facilite cette appropriation des ressources, dont l’exploitation profite peu aux populations locales. Enfin, il y décrit l’extractivisme comme une manière d’habiter la terre de manière violente, et héritée du système colonial, qui sacrifie une partie des terres au service du confort du colon ou des puissances étrangères qui bénéficient de l’extraction de ces ressources.

Une telle logique d’extractivisme est également largement valable dans de nombreux endroits du monde pour le pétrole, que les véhicules électriques visent à remplacer. Le journaliste Théophile Simon, qui a notamment enquêté sur le cobalt en RDC (avec des articles pour Amnesty International et plusieurs médias) mais aussi dans d’autres zones d’Afrique où le pétrole est exploité, évoquait dans un débat sur le pétrole le fait que son extraction peut être un cataclysme dans certains pays, amenant famines et désastres humanitaires. Des déplacements forcés de population et la violation des droits humains sont notamment dénoncés pour le projet EACOP de TotalEnergies à travers l’Ouganda et la Tanzanie. Par ailleurs, nombreux sont les conflits dans le monde pour lesquels les rivalités autour des ressources pétrolières ont joué ou jouent un rôle majeur (guerres du Kippour, du Golfe, d’Irak, en Syrie, actuellement au Venezuela…).

Si cette comparaison ne vise pas à éluder les enjeux sur le cobalt ou les autres métaux des véhicules électriques, cela permet au moins de les remettre en perspective, pour en tirer des conclusions appropriées. Une voiture électrique nécessitant entre 0 et 10-15 kg de cobalt, les conséquences de son extraction doivent-elles remettre en cause le passage à l’électrique, quand une voiture thermique consomme de l’ordre de 10 tonnes de pétrole sur sa durée de vie ?

A noter aussi que politiquement, ce sont les partis de droite et d’extrême droite qui ont le plus lutté au niveau européen pour ralentir le passage à l’électrique de l’automobile. Ce sont aussi ceux qui ont cherché à amoindrir les législations sur le devoir de vigilance des entreprises, qu’il faudrait plutôt renforcer pour favoriser des chaînes de valeur sur les batteries qui soient plus respectueuses des droits humains et des impacts sociaux et environnementaux de l’extraction des matières premières.

Conclusions

L’article a permis de mettre en évidence la place majeure de la République Démocratique du Congo dans l’extraction du cobalt, et de la Chine sur la suite de la chaîne de valeur. Des problèmes majeurs sont liés à l’exploitation du cobalt en RDC, dont les plus sensibles et dénoncés concernent le travail des enfants dans les mines artisanales. Mais ils ne s’y limitent pas à cela, et ils sont le reflet de problèmes plus larges et structurels en RDC, en termes de pauvreté, de corruption ou encore de manque d’accès à l’éducation.

Par ailleurs, la production minière de cobalt en RDC a subi une forte hausse ces dernières années, en lien avec la hausse de la demande, notamment pour les batteries d’appareils électroniques et pour les véhicules électriques. Cette croissance devrait cependant s’arrêter dans les années 2030, et il est même prédit une baisse de la production de cobalt en RDC. Cela s’explique en partie par des changements dans les chimies de batteries utilisées, qui permettent de se séparer du cobalt pour environ la moitié des batteries désormais utilisées dans les voitures électriques au niveau mondial.

Cependant, cette trajectoire ne permettra pas de limiter fortement les pires impacts observés actuellement, sans action renforcée d’un point de vue social et sans changements plus structurels en RDC, sur l’éducation et la lutte contre la pauvreté, ou encore sur la traçabilité et les engagements de la filière.

Si cette problématique n’est pas spécifique aux métaux nécessaires à la transition énergétique, celle-ci peut créer une dépendance accrue à certains métaux (également lithium, nickel ou cuivre dans le cas des véhicules électriques) dont les conséquences sociales, environnementales ou encore géopolitiques doivent être prises en compte pour en limiter les impacts négatifs, voire même en faire un levier d’amélioration des conditions de vie, des standards environnementaux ou sociaux pour les communautés concernées.

Enfin, sur la mobilité comme pour les autres secteurs consommateurs de ressources (notamment minières, mais aussi d’énergies fossiles), il s’agit également de questionner la demande en agissant sur la sobriété des usages, la durée de vie des équipements, leur réparation, le recyclage… Cela permettra également de limiter les besoins d’extraction et les impacts associés.

4 Responses

Vous ne devriez pas utiliser le terme de transition énergétique, cela n’existe pas. Vous pouvez parlez d’électrification partielle par exemple, mais il n’y a jamais eu de transition énergétique et il n’y a pas de transition énergétique en cours. Ce n’est pas une expression qui correspond à une réalité, il ne faudrait donc pas l’utiliser.

Vous avez tout à fait raison, les énergies dites renouvelables viennent s’ajouter aux énergies fossiles. Le terme transition est utilisé pour nous faire rêver. Il n’y a à terme qu’une solution la sobriété, et pour être franc, une décroissance de la production industrielle.

A Yoyam et Legiron

Transition ne veut pas dire fin. Transition veut dire passage vers une (des) alternative(s). C’est bien de cela qu’il s’agit. Rien ne s’oppose à ce que la transition comporte une diminution donc la sobriété. C’est même ce qui me semble dominer dans les analyses sur la “transition” énergétique. La transition ne semble pas faire rêver vu les oppositions multiples qu’elle suscite justement parce qu’elle comporte une exigence de sobriété. Vous avez raison sur le dernier point : la sobriété suppose un changement de modes de vie qui reste à inventer même si, çi et là, des expériences montrent déjà la voie. Casser l’ambiance systématiquement dès que des perspectives de changement se dessinent, au nom d’une sorte de pessimisme et de pureté idéologique, n’aide pas.

Article remarquable : documenté, précis et très complet puisqu’il couvre les différentes approches du problème (technique, économique, sociale, environnementale, géopolitique). Le texte est clair et les schémas bienvenus, la lecture en est aisée… ce qui ne gâche rien. De la très bonne “vulgarisation”. Merci à Aurélien Bigo.