|

Getting your Trinity Audio player ready...

|

Le changement climatique bouleverse la donne en matière de gestion des risques naturels. Il pourrait rendre obsolète et inefficace le système assurantiel, chargé aujourd’hui d’indemniser les logements sinistrés, comme l’industrialisation a révolutionné la couverture des risques sociaux au xixe siècle.

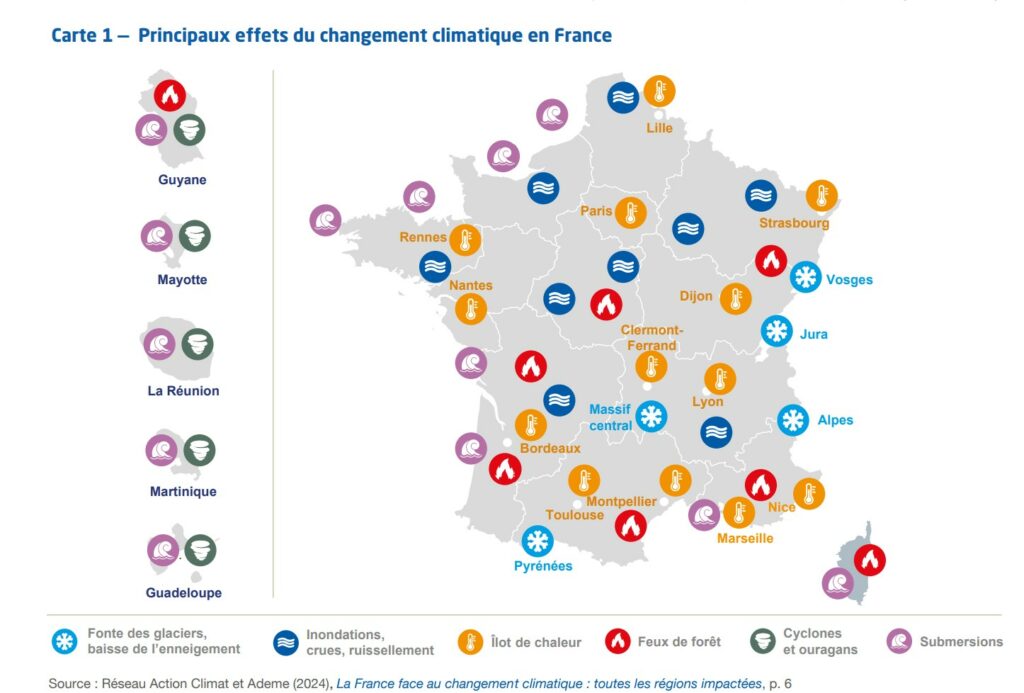

S’il y a toujours eu des catastrophes naturelles, ces dernières années ont été marquées par un cumul d’évènements exceptionnels – cyclones, tempêtes suivies de crues torrentielles, sécheresse sur plusieurs années, violents orages de grêle –, qui posent la question de la capacité du système assurantiel à prendre en charge les dommages. C’est même le secteur de l’assurance qui le dit : en 2015, Henri de Castries, alors directeur général d’AXA, déclarait « qu’un monde à +4° n’est pas assurable » ; en avril 2025, un haut responsable d’Allianz déclarait que le changement climatique ne permettrait plus aux marchés de fonctionner.

Un rapport du Haut-commissariat à la Stratégie et au Plan s’attèle à cette question, en présentant les limites du système actuel et en proposant trois scénarios de réforme, qui vont jusqu’à proposer la mise en place d’une « Sécurité sociale climatique ».

Une protection aujourd’hui apportée par le secteur de l’assurance

Dans un système d’assurance face au risque climatique, la mutualisation s’entend à deux niveaux : ex ante, pour la prévention des risques, et ex post, pour l’indemnisation ou la réparation des biens après un sinistre.

Le régime français d’indemnisation des risques naturels repose sur deux dispositifs principaux : la garantie dite « Cat Nat » et la garantie « TGN » (tempête, grêle, neige). La garantie TGN est adossée à l’assurance « multirisques habitations », une assurance obligatoire pour les locataires mais pas pour les propriétaires. Comme son nom l’indique, la garantie TGN couvre les dommages matériels causés par les tempêtes, et, de façon facultative mais quasi systématique, la grêle et la neige. C’est donc un contrat d’assurance classique, avec des franchises, primes et conditions variables selon les contrats, les assureurs et les expositions.

Le régime Cat Nat, instauré en 1982, couvre les périls jugés non assurables par le seul marché (inondations, sécheresse, cyclones etc.) et repose sur un partenariat public-privé : lorsqu’un événement est reconnu par arrêté interministériel comme catastrophe naturelle, les assureurs prennent en charge les dommages matériels, avec un système de réassurance publique via la Caisse centrale de réassurance (CCR), elle-même soutenue par la garantie de l’État.

En parallèle de ce système d’indemnisation, l’Etat organise la prévention des risques climatiques, ex ante. Sa mise en œuvre repose principalement sur les plans de prévention des risques naturels (PPRN), prescrits et élaborés par les préfectures de département en concertation avec les collectivités – plans qui s’intègrent aux règles d’urbanisme et peuvent encadrer voire interdire les constructions en zone exposée.

Or ce système présente plusieurs limites sur chacun de ces deux volets

Sur le plan de l’indemnisation, certaines pertes – notamment les dommages économiques et sociaux indirects ou certains biens non couverts – restent en dehors du périmètre d’indemnisation. Qui plus est, certains risques ont une couverture inexistante (recul du trait de côte) ou incertaine (sécheresse). Certains territoires également sont très peu couverts, comme les Outre-mer, où la non-assurance peut atteindre 94 % comme à Mayotte. Enfin, la reconnaissance administrative de l’état de catastrophe naturelle et l’expertise des dommages sont parfois jugées opaques et sources d’inégalités de traitement entre territoires, entre communes ou même entre ménages.

Du côté de la prévention, les PPRN sont encore absents dans de nombreux territoires exposés ou pour certains risques. Leur élaboration est longue, leur mise à jour non réglementée et leur articulation avec l’indemnisation insuffisante : les efforts de prévention réalisés par les assurés ou les collectivités n’ont par exemple pas d’impact visible sur la tarification de leurs primes. Enfin, la prévention collective, et encore plus la prévention individuelle, sont insuffisamment soutenues, notamment financièrement : les collectivités doivent faire face à un besoin d’investissement croissant alors que les budgets de fonctionnement sont alourdis par les stratégies d’adaptation.

Le changement climatique va augmenter la vulnérabilité des ménages, des territoires … et du marché de l’assurance

Le réchauffement climatique se traduit par une intensification des phénomènes extrêmes et des dommages qui en découlent. Entre 2019 et 2023, le coût total de la sinistralité (pour les biens particuliers et professionnels) liée aux événements naturels s’est élevé en moyenne entre 4 et 4,5 milliards d’euros par an – des niveaux déjà supérieurs de 10 à 20% à la sinistralité moyenne depuis 40 ans (3,7 milliards d’euros). Ce coût total moyen dissimule une variabilité importante. A titre d’exemple, la sécheresse de 2022 a coûté – à elle seule – entre 3 et 3,5 milliards d’euros.

Il masque aussi une difficulté à projeter ces coûts dans un futur proche – les projections des assureurs pour 2050 (entre 3,2 et 4 milliards d’euros par an en 2050 pour Cat Nat) sont déjà dépassées sur certaines années. En retour, le marché de l’assurance, dont le modèle reste la rentabilité, risque de cesser de couvrir certains territoires (le mouvement est déjà en cours en Outre-mer et dans le Nord de la France), certains risques ou d’augmenter massivement les primes d’assurance pour les ménages les plus exposés.

.

En effet, même s’il est difficile de quantifier de manière précise quelle sera l’exposition aux risques climatiques, l’ensemble du territoire français sera concerné. Mais tous les ménages ne sont pas égaux, en matière d’exposition, mais également en termes de couverture des risques. L’offre de contrats d’assurance varie fortement, en fonction de l’exposition au risque bien sûr (territoire, proximité aux sources de risque, étage, etc.) mais également en termes de franchises, de biens couverts, de risques inclus et d’exclusions.

Les ménages ne sont pas non plus égaux face aux prix de ces contrats : la segmentation du risque, que permettent des données géographiques de plus en plus précises, permet aux assureurs de tarifer en fonction de l’adresse, intégrant les historiques de sinistres, les caractéristiques du sol, l’altitude ou la proximité d’un cours d’eau. Ces technologies favorisent une individualisation des primes, des franchises, voire des conditions de souscription.

Certaines zones deviennent ainsi peu attractives pour les assureurs et pourraient devenir non assurables. Parce que le marché de l’assurance est libre, certains assureurs peuvent refuser de couvrir des risques spécifiques ou certains territoires, ou proposer des tarifs prohibitifs.

De telles pratiques sont susceptibles de fragiliser la mutualisation en excluant progressivement du système les populations les plus vulnérables, notamment celles qui n’ont pas les moyens de déménager.

Dès lors, comment réinventer une solidarité collective ? Le parallèle historique avec les assurances sociales

Qui dans la société doit payer les coûts d’une aggravation du changement climatique et de ses évènements extrêmes ? Quels mécanismes de solidarité à l’égard des plus exposés ou des plus vulnérables ? Comment financer et déclencher les actions de prévention pertinentes ? Quels rôles de l’Etat et du secteur assurantiel ?

Ces questions se sont déjà posées dans l’Histoire, et notamment lors de la construction des régimes sociaux au xixe et au xxe siècles. La Sécurité sociale, qui fête ses 80 ans à l’automne 2025, trouve ses racines dans des débats anciens sur la responsabilité, la solidarité et la place de l’État dans la protection contre les aléas de la vie. Dès le xixe siècle, les risques liés à l’industrialisation (accidents du travail, maladie professionnelle…) apparaissent comme trop lourds pour être assumés par les seuls individus et donc des dispositifs d’assurance mutuelle émergent.

Le système de Sécurité sociale en 1945 incarne un tournant fondamental : celui d’une prise en charge publique, universelle et obligatoire de risques jusqu’alors laissés à l’initiative privée. Tout au long de son histoire, notre système de protection sociale a été soumis à des tensions durables, entre logique contributive et logique redistributive, entre public et privé, entre prévention et réparation, entre équité et incitation, mais ces tensions n’ont pas empêché la constitution d’un système robuste, massivement légitime et capable d’évoluer avec le temps.

Peut-on faire le parallèle entre les risques sociaux et les risques climatiques ? Les risques climatiques partagent de nombreux traits communs avec les risques sociaux. Ils sont systémiques, inégalement répartis sur le territoire, largement hors de contrôle individuel et ils produisent des effets massifs sur les conditions de vie, l’économie et la stabilité territoriale. Ils rencontrent, de manière analogue aux risques sociaux, les limites structurelles du marché : incertitude, horizon de long terme, absence de solvabilité pour une partie de la population, difficultés de tarification et enjeu d’exclusion par l’assurance privée.

Ce parallèle invite à repenser la manière dont nous mutualisons aujourd’hui les risques climatiques et à introduire une notion nouvelle : celle d’« assurance sociale » des risques climatiques. Il s’agit d’identifier les situations où l’assurance privée ne peut plus remplir son rôle de protection – que ce soit pour des raisons de coût, de solvabilité ou de couverture inadéquate – et où une intervention de l’Etat devient nécessaire. Cette réponse ne signifie pas un remplacement pur et simple de l’assurance privée, mais une intervention de l’État pour garantir un socle minimal de protection, encadrer les conditions de couverture, organiser la solidarité interterritoriale ou cofinancer l’adaptation des biens exposés.

Vers une refondation du modèle de mutualisation des risques climatiques : trois scénarios

Afin de repenser la solidarité et la couverture des risques climatiques face à leur intensification, le rapport verse trois scénarios au débat. Ils diffèrent selon le rôle de l’Etat dans la gestion du risque, et selon le niveau de solidarité que l’on souhaite atteindre (entre zones à risque et non à risque, entre propriétaires et locataires, entre ménages aisés et précaires, etc.). Ces scénarios, construits de manière progressive, sont des modèles-types dont les curseurs peuvent varier et qui pourraient être amenés à se succéder en fonction de l’évolution de la sinistralité climatique et de la manière dont le système en vigueur saura (ou non) y répondre.

Un premier scénario permet de garder le partage de risque (et de marché) actuel entre secteur de l’assurance et Etat. Il s’accompagne en revanche d’une régulation importante des assureurs, en imposant par exemple un socle minimal de couverture dans l’ensemble des contrats, une aide à l’assurance pour les plus précaires, ou en intégrant pour la première fois dans la gestion des risques climatiques par l’Etat le recul du trait de côte, qui devrait concerner près de 5 000 logements d’ici à 2050. En intervenant sur le marché de la réassurance et en régulant celui de l’assurance, l’État maintient l’assurabilité des risques climatiques sur le marché.

Le deuxième scénario permet de laisser au secteur de l’assurance les risques climatiques assurables, en élargissant la réassurance publique à l’ensemble des risques climatiques, et de conférer à l’Etat, seul, la protection face aux risques délaissés par les assureurs, comme le retrait-gonflement des argiles. Cette protection peut alors mêler l’indemnisation, après un sinistre, et l’adaptation des logements, avant celui-ci, en offrant notamment des subventions à la prévention ou en incitant les habitants à sortir des zones à haut risque.

Le troisième scénario, enfin, socialise les risques climatiques, c’est-à-dire qu’il propose une couverture universelle et unifiée des risques climatiques, confiée à l’Etat. Il présente à la fois une dimension réparatrice, avec la création de branches d’indemnisation, et une dimension préventive renforcée, avec la création d’un circuit de prévention des risques et d’adaptation des logements aux risques climatiques. Des cotisations climatiques viennent remplacer les primes d’assurance. Se dessinerait alors une « Sécurité sociale climatique », apportant une réponse aux risques climatiques comme la Sécurité sociale de 1945 a répondu aux risques sociaux.

3 Responses

Article un peu compliqué, où certains termes ne sont pas expliqués, c’est dommage, car cela va réduire le nombre de personnes qui pourraient lire l’article.

Les propositions peuvent êtres intéressantes, difficiles à mettre en oeuvre en ce moment mais sûrement une piste à creuser parce que la fracture va s’aggraver entre les populations riches et pauvres, qui devront subir la dégradation faite par les plus riches.

L’état Nounou est de retour. Le régime Cat Nat’ a été créé pour faire face aux “dommages matériels directs non assurables ayant eu pour cause déterminante l’intensité anormale d’un agent naturel, lorsque les mesures habituelles à prendre pour prévenir ces dommages n’ont pu empêcher leur survenance ou n’ont pu être prises” (loi du 13 juillet 1982).

A cette époque les carte de risques n’existaient pas et la prévision des phénomènes n’étaient pas au point, d’où “l’inassurabilité”.

Aujourd’hui, les zones exposées sont connues de tous (de l’état jusqu’à l’individu), les prévisions de la plupart des phénomènes sont fiables et les mesures de prévention / protection à prendre sont également bien documentées. Partant de là, les risques naturels sont donc assurables.

Le régime Cat Nat a très bien fonctionné pour l’indemnisation (c’est sans doute le meilleur régime au monde pour cela) mais beaucoup moins pour le volet prévention qui n’a été véritablement mis en place que depuis 1995 avec l’instauration de PPR. De fait, vu qu’il satisfait tout le monde (les assurés qui ne paient quasiment rien au regard de la couverture offerte, les assureurs qui bénéficient d’une réassurance en illimité, la Caisse Centrale de Réassurance qui bénéficie de la garantie de l’état et l’état lui-même qui touche environ 200 M€ / an de dividende de la CCR qu’il détient) ce régime n’a aucunement favorisé la mise en place de mesure de prévention et a été très déresponsabilisant pour l’ensemble des acteurs (de l’individu à l’état).

Etendre encore d’avantage le biberonnage à l’argent public (surtout dans le contexte budgetaire qui est le nôtre) ne ferait qu’entraver encore un peu plus la prévention des risques naturels (puisqu’il sera plus facile de distribuer de l’argent public que de mettre en place des mesures de prévention souvent impopulaires et contraignantes) et sera encore plus déresponsabilisant.

Tout a fait d accord avec Faust Neitachev. La derniere chose a faire c est de deresponsabiliser les acheteurs d immobilier en leur assurant que le contribuable paiera. Si on fait ca c est sur que les gens vont continuer a acheter la maison de reve au bord de la mer et iront pleurer devant la camera pour qu on les indemenises quand celle ci sera sous l eau

Si au contraire il est clair que l acheteur devra prendre sa perte et que le contribuable ne paiera pas, l acheteur va y regarder a 2 fois avant d acheter un logement a risque (desole pour la plus value cher boomer, il aurait fallu vendre plus tot)