Qu’est-ce que la taxe carbone ? Quel intérêt de mettre une place carbone en France afin de limiter les émissions de CO2 ? Quelle est sa définition exacte, comment la calculer, ses enjeux, ses ordres de grandeur…

Antoine Pietri résume les enjeux en 10 questions. Prenez le temps de lire cet article, accrochez-vous si besoin, car ce sujet sera central dans les années à venir !

Sommaire

Pourquoi les économistes favorisent-ils la taxe carbone pour lutter contre le changement climatique ?

Aujourd’hui, de nombreux économistes recommandent à l’unanimité la taxe carbone comme un moyen efficace de lutter contre le changement climatique. Pour comprendre pourquoi, nous devons examiner leur fonctionnement.

Les marchés sont généralement un bon moyen d’organiser l’activité économique, mais dans certains cas, ils sont sujets à des dysfonctionnements, que l’on appelle défaillances du marché. L’exemple le plus flagrant d’un tel échec est que les prix du marché ne tiennent pas compte des coûts environnementaux. Cela signifie que chaque transaction économique dans le monde est basée sur des informations incorrectes : la composante du coût environnemental est absente du prix. Ce type de défaillance du marché s’appelle une externalité négative.

Les acteurs qui émettent du dioxyde de carbone imposent un fardeau à la société, mais ne paient pas les conséquences de leur pollution. Cela signifie que si chacun agit dans son propre intérêt, les acteurs ne sont pas incités à modifier leur comportement pour limiter les émissions de carbone. C’est ce qu’on appelle la tragédie des biens communs. Cependant, si les prix du marché étaient corrigés pour tenir compte de tous les coûts environnementaux pour faire payer le carbone, cette externalité négative disparaîtrait.

Les taxes pigouviennes

Les taxes pigouviennes sont l’outil de politique économique le plus simple pour parvenir à cette tarification du carbone. Elles sont un moyen d'”internaliser” les externalités négatives pour corriger le marché. Taxer les entreprises polluantes à hauteur du coût environnemental de leurs émissions de carbone force le prix de leurs produits à refléter la charge sur la société du carbone émis. Cela incite les entreprises et les consommateurs soit à consommer moins de biens à forte intensité de carbone, soit à les remplacer par des biens à faible intensité de carbone, soit à trouver des moyens plus efficaces et à faible intensité de carbone pour produire et consommer.

Un autre système de tarification du carbone est le système de crédits carbone, qui est très semblable à la taxe carbone. Dans ce système, il y a une quantité fixe prédéterminée de carbone qui peut être émise au total. Les quotas d’émission sont ensuite mis aux enchères et les entreprises qui doivent émettre du carbone sont obligées de les acheter. Bien qu’elles diffèrent dans leur mise en œuvre, ces politiques sont théoriquement équivalentes puisqu’elles mettent toutes deux un prix sur le carbone pour corriger la défaillance du marché.

La taxe carbone devrait-elle servir à financer la transition énergétique ?

Non, pas nécessairement. L’idée fausse la plus répandue au sujet de la taxe carbone est que son objectif est de financer la transition énergétique vers les énergies renouvelables. L’idée derrière cet argument est que pour réduire les émissions de carbone, les gouvernements doivent subventionner massivement les sources d’énergie propre, de sorte qu’il soit possible de fermer des centrales à combustibles fossiles et donc de réduire les émissions. Par conséquent, si un gouvernement utilise les recettes d’une taxe sur le carbone à d’autres fins, on pourrait croire que cette taxe n’est pas efficace et ne sert que d’excuse pour taxer encore plus les citoyens. Par exemple, l’une des principales raisons du déclenchement du mouvement des gilets jaunes était le “soupçon qu’une partie de la taxe est utilisée pour payer autre chose que la transition écologique”.

En réalité, la taxe carbone n’est pas un “mal nécessaire” pour financer la solution au changement climatique, elle est une solution au changement climatique en elle-même. La taxe carbone est intrinsèquement utile, peu importe la façon dont l’argent est utilisé ensuite. Cela s’explique par l’effet de correction du marché des taxes pigouviennes : le principal mécanisme par lequel elles réduisent les émissions est la réduction de la demande de biens à forte intensité de carbone, et pas nécessairement par le financement d’autres solutions.

Mais une fois le marché corrigé, ne pourrions-nous pas quand même affecter les recettes fiscales à la transition énergétique ?

Il existe des preuves empiriques que les subventions ciblées sur une méthode de réduction particulière sont beaucoup moins efficaces que la tarification du carbone ([1] [2]). C’est logique d’un point de vue économique : la tarification du carbone fonctionne en “changeant les règles” du marché, de sorte que la solution la plus efficace devienne celle qui élimine le changement climatique. Les politiques qui visent à subventionner des biens spécifiques à faible émission de carbone doivent donc battre le marché d’une manière ou d’une autre, ce qui est difficile à faire car les décideurs politiques ne sont pas omniscients. Lorsqu’ils ne le font pas, ils peuvent paradoxalement réduire l’efficacité de la tarification du carbone et induire une perte sèche sur le marché.

Y a-t-il un rôle pour d’autres actions qu’une taxe carbone ?

Oui. La tarification du carbone est l’une des étapes les plus importantes, mais d’autres interventions gouvernementales sont également nécessaires.

Pour l’externalité négative elle-même, une fois que l’on a corrigé l’externalité en internalisant les coûts, on n’a rien d’autre à faire. Si la taxe carbone n’est pas suffisante pour corriger la demande, cela pourrait simplement signifier que le niveau de la taxe n’est pas assez élevé. Au lieu d’essayer d’accroître son efficacité en utilisant ses recettes, par exemple pour financer les énergies renouvelables, il devrait suffire de l’élever à un niveau supérieur.

En revanche, cela ne veut pas dire qu’il n’y a pas de place pour d’autres actions. S’il y a d’autres défaillances du marché que l’externalité du carbone, nous pourrions avoir besoin d’autres instruments politiques pour y remédier.

Dans ce cas, l’exemple le plus probant est celui de la R&D. L’innovation est un bien public qui a des externalités positives sur la société : l’invention d’une nouvelle technologie de capture du carbone profite à la société dans son ensemble, et pas seulement à ses créateurs. Il est donc tout à fait judicieux d’octroyer des subventions à des projets de recherche qui travaillent sur les technologies de réduction des émissions de carbone.

Un autre problème plus pragmatique est que la taxe carbone n’est pas très populaire à l’heure actuelle. Beaucoup d’autres politiques (comme les crédits d’impôt, les subventions pour l’énergie renouvelable, les RPS ou les CES) ne sont pas aussi efficaces que la tarification du carbone, mais pourraient devenir nécessaires si les taxes ne sont pas politiquement faisables.

La taxe carbone n’est-elle pas nécessairement un poids pour les pauvres ? Ne va-t-elle pas créer encore plus d’inégalités ?

Non, pas si elle est bien mise en œuvre.

L’une des propriétés intéressantes de la taxe carbone pigouvienne est qu’elle règle le problème du changement climatique en lui-même et que les recettes fiscales peuvent être affectées à n’importe quel usage. Si nous redistribuons ces recettes fiscales aux ménages, nous pouvons faire en sorte que la charge fiscale retombe sur la société exactement comme nous le voulons ! Si l’impôt sert à financer des réductions d’impôt pour les riches, alors oui, il est probable que la taxe soit une charge énorme pour les pauvres. Mais si nous redistribuons entièrement les revenus de la taxe aux ménages à faible revenu, elle peut en fait réduire les inégalités.

C’est pourquoi, en 2019, plus de 3500 économistes ont signé une déclaration du Climate Leadership Council pour plaider en faveur d’un système de dividendes carbone, où l’intégralité des revenus générés par la taxe carbone serait redistribuée équitablement à tous les ménages. Ce système est considéré comme progressif (plus bénéfique pour les pauvres que pour les riches), en partant de l’hypothèse que les riches consomment généralement plus de biens à forte teneur en carbone que les pauvres.

Comme le “dividende” forfaitaire est le même pour tous, il s’agit en fait d’un transfert des ménages riches vers les ménages pauvres. Toute personne émettant moins de carbone que le ménage moyen (donc entre autres la plupart des ménages pauvres) récupère plus d’argent qu’elle n’en a payé initialement.

Les impacts distributifs des taxes carbone ont été étudiés empiriquement par le groupe de réflexion non partisan sur l’économie de l’environnement Resources for the Future (RFF). Dans un article de recherche, ils constatent qu’un dividende de carbone ne nuirait pas aux ménages du quintile de revenu le plus bas. Cela confirme l’idée que la taxe peut réduire les émissions sans nuire aux ménages à faible revenu.

Mais la redistribution de la taxe carbone n’annule-t-elle pas les incitations à émettre moins de carbone pour payer moins de taxes ?

Non, mais la question est compréhensible. En effet, si nous redistribuons directement la taxe à ceux qui la paient, pourquoi les gens essaieraient-ils de réduire leurs émissions de carbone ? Si la plupart des gens ne sont pas désavantagés par l’introduction d’un dividende carbone, pourquoi changeraient-ils leur comportement ?

La réponse est simple : parce que la taxe les incite à le faire. Voici un exemple simple : Si votre épicerie augmente le prix de la viande de 1 €, vous serez incités à la remplacer par des avocats, par exemple. Si le magasin remet ensuite 1 € en argent comptant à tous ses clients, vous seriez quand même incités à acheter des avocats et à conserver le montant supplémentaire de 1 €, mais votre situation ne serait pas pire qu’avant si vous décidiez d’acheter de la viande.

La notion clé ici est que dans un système de dividende carbone, les gens ne paient que pour le carbone qu’ils émettent, mais reçoivent le dividende sans condition particulière. Ainsi, même si les revenus de la taxe carbone vous sont redistribués, vous économisez quand même de l’argent lorsque vous achetez un bien à faible teneur en carbone.

La taxe carbone est-elle efficace ?

Nous avons vu comment la taxe carbone marchait théoriquement, mais on ne peut pas directement en déduire qu’elle fonctionne bien dans le monde réel. En pratique, il peut y avoir beaucoup de facteurs différents qui réduisent la façon dont elle diminue les émissions, par exemple l’inélasticité de la demande : si les gens n’ont pas d’autre choix que prendre leur voiture pour se rendre au travail, la taxe ne les fera pas conduire moins. Alors, que nous dit la littérature empirique ?

Il y a de plus en plus de preuves que les taxes sont très efficaces. Cela a été observé pour les habitudes de conduite des individus (Gillingham, Munk-Nielsen (2019)), mais aussi dans le secteur de la production d’électricité (Weigt, Ellerman, Delarue (2013)) ainsi que dans le secteur manufacturier (Martin, De Preux, Wagner (2016)). La recherche montre également que les entreprises assujetties à une taxe carbone ont tendance à réduire leur intensité énergétique, ce qui réduit leurs émissions de carbone sans pour autant impacter la productivité ou le taux de chômage.

Bien qu’il n’y ait pas toujours des substituts faciles d’accès pour les biens à forte intensité de carbone, les incitations mises en place par la taxe carbone créent une demande sur le marché. Cela signifie que les solutions à long terme, comme de meilleurs systèmes de transport en commun, la flexibilité du travail à domicile, les voitures électriques, etc. deviendront rentables pour les politiciens/employeurs/industriels, car il y aura une demande à satisfaire.

Par exemple, Calel, Dechezleprêtre (2016) a constaté une augmentation de 10 % des innovations à faible intensité de carbone dans les entreprises soumises à un système européen de crédits carbone.

C’est pourquoi s’opposer à la taxe carbone parce que « les alternatives ne sont pas encore là » peut être considéré comme une vision à l’envers du problème. Les solutions de rechange n’existent peut-être pas parce qu’il n’y a tout simplement pas encore assez de demande, et la taxe carbone est un moyen de créer cette demande.

Quel devrait être le montant de la taxe carbone ?

En théorie, le moyen de trouver le niveau approprié pour une taxe pigouvienne est d’estimer les dommages marginaux causés par l’externalité qu’elle tente de corriger. En d’autres termes, nous devons déterminer l’ampleur des dommages causés par l’émission d’une tonne supplémentaire de dioxyde de carbone. Ce chiffre s’appelle le coût social du carbone (CSC).

Il est assez difficile d’estimer le CSC. Cela est dû en partie au fait que les processus physiques et les modèles climatiques sous-jacents sont complexes. De plus, les répercussions économiques du réchauffement climatique sont difficiles à estimer. À l’heure actuelle, la façon courante de calculer le CSC sont les modèles d’évaluation intégrée (IAM), qui peuvent être utilisés pour élaborer des modèles complexes intégrant ces différents facteurs. Nordhaus et Moffat (2017), Auffhammer (2018) ou cette fiche d’information de l’EPA sont de bonnes ressources pour estimer les dommages des émissions de carbone.

L’une des principales décisions qui doit être prise pour estimer le CSC est le choix du taux d’actualisation. Les émissions de carbone auront un impact pendant des milliers d’années, mais la réduction des émissions nous coûte de l’argent maintenant. Le choix d’un taux d’actualisation répond à la question de savoir comment nous devrions pondérer les coûts et les bénéfices pour un avenir lointain.

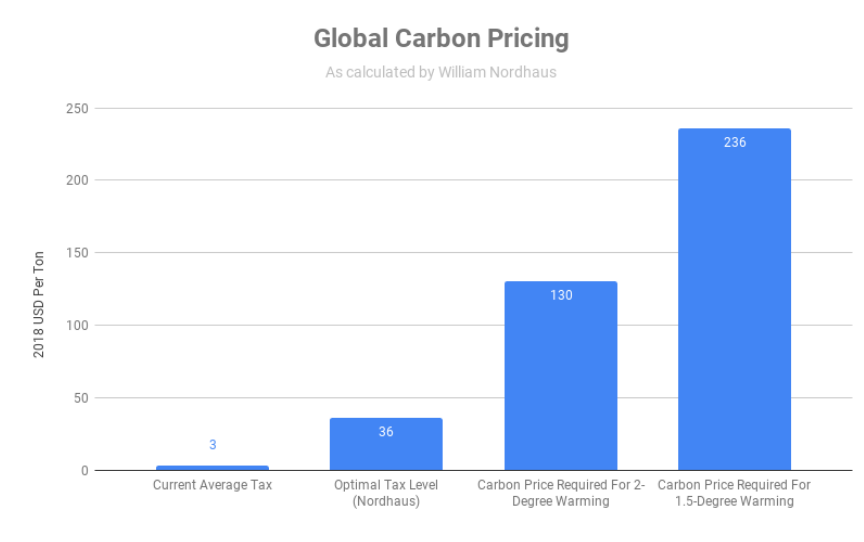

Le choix du taux d’actualisation affecte fortement le CSC, ce qui peut sembler un peu arbitraire. Une autre approche consiste à utiliser des objectifs d’émissions : si nous avons un objectif spécifique en tête (disons, limiter le réchauffement climatique à 1,5°C), nous pouvons calculer sa taxe carbone associée à partir de l’élasticité prix-demande du carbone.

Ce graphique montre les taxes nécessaires pour atteindre divers objectifs climatiques, tels que calculés par le prix Nobel d’économie William Nordhaus.

Ne pouvons-nous pas simplement réglementer fortement les entreprises pour qu’elles cessent de polluer autant ?

Nous pourrions le faire, mais il est peu probable que ce soit aussi efficace que la taxe carbone.

Ce type de politique s’appelle le commandement et contrôle : un ensemble de règlements arbitrairement restrictifs qui interdiraient certaines pratiques et imposeraient des méthodes précises de production de biens.

Fowlie, Holland, Mansur (2009) se sont penchés plus particulièrement sur la façon dont le commandement et le contrôle ont permis de réduire les émissions de NOx, en prenant la taxe carbone comme mesure contrefactuelle. Ils ont constaté qu’en moyenne, la tarification des émissions était 24 % plus efficace que le système de commandement et contrôle. Ce résultat est plutôt intuitif : la tarification du carbone réoriente les incitations de manière à ce que les entreprises aient envie de moins polluer pour rester compétitives. Le marché aura tendance à trouver des solutions plus efficaces que les décideurs politiques qui disposent de moins d’informations.

La taxe carbone n’est-elle pas un moyen pour les entreprises d’acheter un “droit de polluer” ?

Oui, c’est le cas. Ce n’est pas nécessairement une mauvaise chose.

Les entreprises cherchent toujours à maximiser leurs profits. Faire acheter aux entreprises un “droit de polluer” augmente leurs coûts et réduit leur compétitivité, ce qui réduit leurs profits. Cela signifie que les entreprises sont incitées à acheter le moins possible le “droit de polluer”.

En fait, les taxes carbone fonctionnent justement parce que les entreprises doivent acheter le droit de polluer au lieu de pouvoir le faire gratuitement.

Une centaine d’entreprises seulement sont responsables de 71 % des émissions mondiales : pourquoi ne pas plutôt s’attaquer à elles ?

Cette statistique est correcte, mais trompeuse sans contexte. Elle est tirée d’un rapport de 2017 qui liste 100 producteurs de combustibles fossiles dont 71 % des émissions de carbone “proviennent”. Elle inclut l’utilisation des combustibles fossiles produits dans ce qu’elle appelle “provenance”.

Cela veut dire que si un automobiliste fait un plein avec de l’essence provenant de l’une de ces 100 entreprises, les émissions de la voiture sont prises en compte dans ce chiffre de 71 %. Même si techniquement, le carburant est produit par ces grandes entreprises, le vrai responsable final des émissions est le consommateur qui achète ce carburant.

En fait, si on voulait “arrêter” ces 100 entreprises, cela reviendrait à interdire la production de combustible fossile. Ironiquement, cela équivaut à une taxe infinie sur le carbone. Même si on peut trouver ça souhaitable à très long terme, ce n’est évidemment pas un bon plan de transition.

Question bonus : les entreprises ne vont-elles pas simplement transférer leur production dans un pays sans taxe carbone ?

Pas avec des taxes correctives d’importation sur le carbone.

Cette question est une préoccupation importante. Il est peu probable que tous les pays s’entendent en même temps sur une taxe commune sur le carbone. Comme les entreprises des pays sans taxe carbone n’auraient pas à payer pour leurs émissions, la taxe nuirait à la compétitivité des entreprises qui sont obligées la payer.

En théorie, cela pourrait être résolu par des tarifs d’importation proportionnels au carbone incorporé des biens importés, bien que la difficulté de l’estimer avec précision ait suscité quelques inquiétudes.

Idéalement, à mesure que de plus en plus de marchés adopteront des taxes carbone, la question de la compétitivité devrait de moins en moins se poser. En attendant, le meilleur moyen d’avancer est probablement de risquer quelques pertes sèches dans le commerce pour protéger la compétitivité des entreprises locales en approximant des “taxes carbone d’importation” sur certains biens.

Si une taxe d’importation carbone n’est pas possible à mettre en place, les entreprises réglementées peuvent quand même être protégées de la concurrence non réglementée par des subventions en fonction de leur production. Ces subventions peuvent aider les entreprises à rester compétitives face aux entreprises qui ne paient pas pour leur carbone, mais la taxe carbone encouragera quand même les entreprises à réduire leur pollution.