Le 20 mai 2025, nous avons publié sur Bon Pote un article s’intitulant “Changer de banque pour sortir des énergies fossiles ?“.

Le travail de veille sur le sujet des banques et des énergies fossiles a commencé en mars 2021, lorsque les questions sur les banques et les énergies fossiles devenaient de plus en plus d’actualité et revenaient souvent de la part des lectrices et lecteurs Bon Pote. Nous avons vu évoluer la communication de différents acteurs du secteur, allant des déclarations sincères et transparentes à des méthodes de greenwashing trompant volontairement des citoyens.

Bon Pote a fait appel à Julien Lefournier, expert de la finance. Pour écrire sur le sujet, il a fallu faire des choix. Nous avons donc décidé de nous concentrer d’abord sur “l’épargne bancaire”, puis de traiter l‘épargne confiée aux assureurs et l’épargne placée sur les marchés financiers dans un second temps. Cette précision est importante.

Avant la publication de notre article, nous nous sommes assurés non seulement qu’il soit accessible pour le plus grand nombre, mais aussi qu’il soit le plus juste, factuel et autant sourcé que possible. L’article comporte notamment un chapitre consacré au greenwashing des grandes banques, à l’instar de la BNP, qui finance des bombes carbone, citée 14 fois dans notre article. Nous savions que ce qui était écrit allait à l’encontre d’idées reçues, voire de discours de greenwashing par certains acteurs et qu’ils seraient susceptibles d’attaquer notre travail.

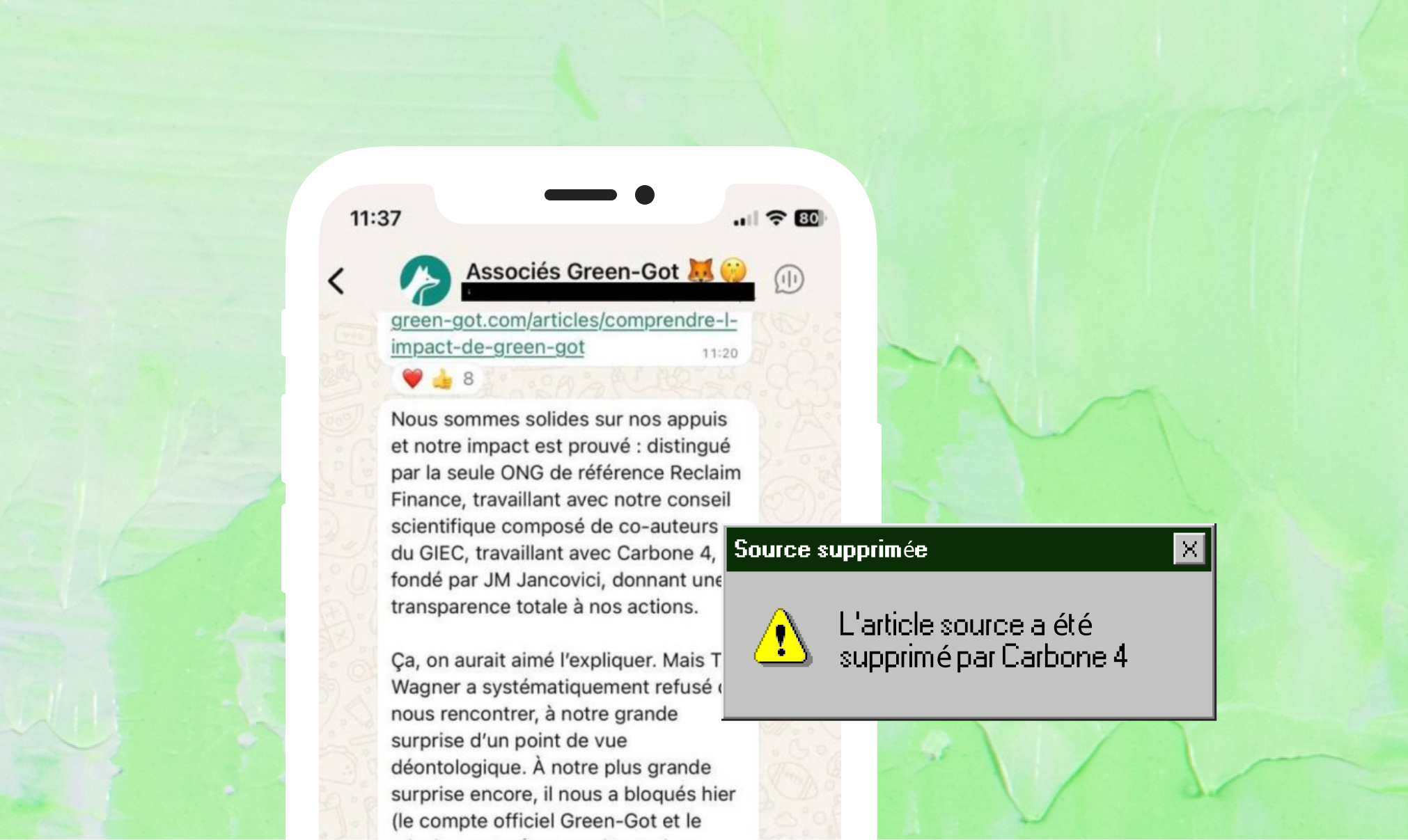

Nous nous attendions à tout type de réponse, mais vraiment pas à la réponse de Green-Got, mentionné deux fois dans notre article de 21 pages. Via sa présidente Maud Caillaux, voici le message envoyé dans une boucle whatsapp aux “Associés Green-Got” le 21 mai 2025, lendemain de la publication de notre article :

Répondons point par point.

Premièrement, “T.Wagner a refusé de nous rencontrer, à notre grande surprise déontologique. A notre plus grande surprise encore, il nous a bloqués hier (le compte officiel Green-Got et le lien) avant même que l’on puisse répondre“.

Nous n’avons jamais ni bloqué le compte Green-Got, ni celui de Maud Caillaux. Nous attendions une réponse de leur part, avons mentionné le nom de Green-Got et celui de Maud Caillaux sur les réseaux sociaux Linkedin et Instagram, et proposé un débat avec Julien Lefournier, ce que Maud Caillaux a refusé le 21 mai 2025 par message privé. Proposition de débat toujours ouverte par ailleurs.

La capture d’écran ci-dessus démontrerait que nous avons bloqué Green-Got. La réalité, c’est que si vous êtes bloqué(e) par un compte Instagram, vous ne pouvez normalement pas voir le compte du tout. Faites le test par vous-même : demandez à un ami de vous bloquer.

Un exemple pour illustrer ce point. Il y a 2 ans, après avoir interpellé le comédien Artus qui prenait un jet privé, il avait bloqué le compte Bon Pote (à regret !). Ci dessous, voici ce que nous voyons en tapant le nom du compte “Artus.officiel”, et en cliquant directement sur le lien de son instagram via google, un message “cette page n’est malheureusement pas disponible” apparait.

Malgré cette preuve, nous avons reçu plusieurs dizaines de messages insultants de la part de personnes défendant Green-Got, des personnes ont arrêté de soutenir Bon Pote sur la base de cet argument avancé par Green-Got.

C’est donc faux, mais surtout, après un article aussi précis que celui de Julien Lefournier, et alors que vous êtes interpellés sur tous les réseaux et que vous pouvez joindre Bon Pote (ou Thomas Wagner) via tous les réseaux sociaux, par email ou par téléphone.. Il aurait été préférable de répondre sur le fond.

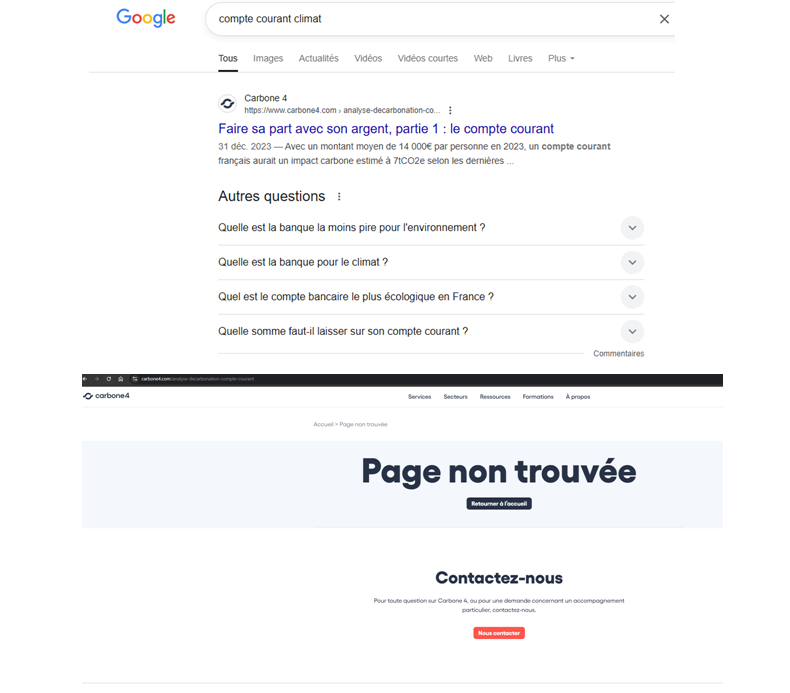

Et Carbone 4 retira son article sur les banques

Sur le fond donc. Green-Got dit être distingué par “la seule ONG de référence Reclaim Finance”. La présidente de de Reclaim Finance a évoqué un léger “agacement de voir Reclaim instrumentalisée à des fins marketing“. le 26 mai, Julien Lefournier a également répondu aux 5 arguments faux ou fallacieux d’André Ganovelli, le co-fondateur de Green-Got.

Mais revenons au message posté dans cette fameuse conversation whatsapp, qui a déclenché une vague de harcèlement sur Bon Pote. Il est évoqué par Green-Got “Carbone 4, fondé par JM Jancovici, donnant une transparence totale à nos actions”.

Alain Grandjean, co-fondateur associé de Carbone 4, a écrit une tribune sur Bon Pote 5 jours après la sortie de notre article pour préciser que “Carbone 4 est une entreprise de conseil et de fourniture de données ; nous ne sommes donc que des prestataires de service et non des partenaires de nos clients. Nous nous abstenons de les juger et nous n’avons pas pour vocation, sauf mention expresse explicite, ce qui n’est pas le cas ici, de valider un business model ou une activité“.

Une mise au point salutaire. Dans cette même tribune, le travail de Julien Lefournier est également validé. Ce qui signifie par conséquent que le marketing de Green-Got sur le changement de compte courant pour “désinvestir des énergies fossiles” est, à nouveau, invalidé.

Les points sur les i

Il restait cependant un point majeur à expliquer. A l’instar d’Olivia Blanchard, Présidente des Acteurs de la Finance Responsable, qui ne comprenait pas pourquoi un article de Carbone 4 disait le contraire sur l’impact du changement d’un compte courant. Elle déclarait également dans un post Linkedin “Et si on commençait à proposer des solutions concrètes au lieu de rester bloqués dans des discours qui ne font qu’alimenter le cercle de l’inaction et écrire des articles pas loin des putaclic ?”

Remercions Olivia Blanchard pour sa vigilance. Le 3 juin 2025, Carbone 4 a retiré leur article s’intitulant “Faire sa part avec son argent, partie 1 : le compte courant” de leur site internet.

Image 2 : l’article n’est plus disponible sur le site carbone 4.

Je tiens à saluer ici l’intégrité de Carbone 4. Une intégrité rare. Ils ont préféré retirer l’article pour éviter d’induire en erreur leurs lecteurs. Un article qui jusque là servait de caution à des acteurs comme Green-Got et à leurs campagnes marketing trompeuses. Une action forte, un sincère merci pour cela.

Mise au point

Suite à l’article de Julien Lefournier publié sur Bon Pote sur les banques, nous avons été insultés, diffamés, harcelés, accusés de « tirer sur des alliés ». Il s’avère que nous avons fait notre travail, un travail sérieux, et il est désormais clair que ce travail était juste.

Il ne s’agit pas de rancœur, ni de volonté de nuire à des personnes qui pourraient d’ailleurs avoir envie de bien faire. Nous souhaitons “changer la banque”, et mentir aux gens en leur donnant de fausses solutions ne sera jamais une option valable. Pire, cela peut-être contre-productif.

Nous espérons maintenant une réaction de la part de ces acteurs. Green-Got, Helios, mais aussi toutes les personnes qui ont fait la promotion de Green-Got et repris leur discours sans vérifier la véracité de leurs propos. Des dizaines d’influenceurs rémunérés, des centaines de milliers de personnes qui malheureusement ont lu/entendu un discours trompeur.

L’objectif de notre travail chez Bon Pote est de donner des clefs de compréhension sur tous les sujets concernant l’écologie, dont celui des banques. Nous l’avons fait ici via un travail sérieux de Julien Lefournier. Nous espérions que certains acteurs allaient rectifier le tir, changer leur communication trompeuse et vraiment travailler à ce qui devrait être un objectif commun : faire changer la banque.

Les attaques sur notre travail sont régulières et peu surprenantes. En revanche, nous ne pouvons tolérer de subir un harcèlement suite à des déclarations trompeuses des fondateurs de Green-Got Maud Caillaux et de son co-fondateur Andréa Ganovelli.

Merci aux lectrices et lecteurs de Bon Pote qui nous ont soutenus dans cette tempête. Notre indépendance et notre intégrité n’ont pas de prix.

44 Responses

Monsieur Wagner,

Je vous remercie sincèrement pour votre investissement et votre courage. (Parce qu’il en faut pour mener vos recherches, et vous y remettre chaque jour, et répondre à des mensonges, et vous y remettre chaque jour.) Je ne comprends pas les commentaires parfois navrants qui vous sont adressés. Pour avoir lu l’intégralité de ce qui a été écrit de côté et d’autre, il me semble que tout est parfaitement clair et que c’est en votre faveur.

Je ne comprends pas ceux qui dénoncent une “vendetta” de votre part alors que la situation est limpide. Ni ceux qui jugent sans se remettre en question ni s’interroger avant de déposer leur commentaires. Ni ceux qui se permettent des propos lapidaires et insultants, sans mesurer qu’ils les adressent à des heures de recherche et à une intégrité plus qu’honorable.

Soyez sûr que beaucoup de gens connaissent votre investissement et le saluent. Même si ce n’est pas cette majorité qui commente.

Bien à vous.

Courage Thomas ! Je suis estomaqué de cette l’avalanche de commentateurs dans le déni. Le choc est rude, leur adhésion à Green got était probablement devenu un peu une identité. C’est dur de changer. Mais le temps aide à faire le deuil et je pense que beaucoup reconnaîtrons le travail salutaire que tu fais là.

Merci.

Thomas, vous êtes en train de ruiner en quelques mois des années d’effort pour vous construire une réputation qui était, somme toute, plutôt bonne dans le monde de l’écologie. J’aimais pourtant le postulat de départ : une version française et accessible de sites de Carbon brief ou Our world in data. Mais vous vous êtes perdu en route dans des petits combats de paroisse. C’est fort dommage 🙁

Bonjour Bon Pote,

Que Green-Got ai des tords vis-à-vis de son marketing, vous l’avez argumenté. Qu’ils aient du mal à comprendre et assumer votre article, certainement.

Mais le traitement de tout ce *drama* de votre part, menant à…….ce genre d’article, c’est vraiment dommage. Gardez vos screenshots et vos chamailleries entre vous et informez nous des choses réglées ou au moins un peu plus matures.

Merci pour votre travail habituel.

Je pense que de toutes façons, il ne faut pas comptabiliser son épargne comme ayant un impact (négatif ou positif) sur le climat. Ce sont les actes qu’il faut considérer : les responsables des forages ou l’utilisation d’énergie fossile par le consommateur final et non son financement. Sinon on arrive vite à l’erreur ultime : l’erreur de comptage !

On compterait dans un bilan carbone global plusieurs tonnes de CO2 pour une seule tonne de CO2 émise, Ridicule !

Le rapport d’Oxfam ne servait qu’à se donner une idée du poids des banques sur la question environnemental et non à servir de base aux futurs bilans carbone individuels.

J’ai balayé les commentaires, c’est fou, les bots font d’énormes paragraphes tous bien structurés avec la même argumentation et la même conclusion … et tout ca en 2 jours … Courage Bon Pote, on sent que quelqu’un est énervé et que c’est devenu personnel. Il ne faut pas se tromper de combat, eux se battent pour leurs intérets, ils font fausse route. Merci pour votre travail contre le green washing.

Les bots ?

Je suis l’auteur d’un de ces posts, et je ne suis même pas client chez Green-Got. Ce n’est pas parce que des personnes passent du temps à structurer leur pensée et essayer de lancer un débat argumenté, basé sur des faits, qu’elles sont des bots. C’est un sérieux raccourci que vous faites là.

Bonjour Bon Pote,

Parfois, on se trompe, et c’est OK. Encore faut-il le reconnaître et savoir quand arrêter de s’enfoncer dans son erreur.

Vous êtes de mauvaise foi quand vous sous-entendez que Green-Got ne devrait pas se sentir attaqué car “mentionné deux fois dans notre article de 21 pages”. Vous oubliez de préciser que c’est un argument de Green-Got qui est cité dans la 1ère phrase de l’article (et le lien mène vers leur FAQ). Cela a une importance capitale dans l’histoire et vous ne pouvez pas ne pas le savoir.

Vous êtes de mauvaise foi à nouveau quand vous instrumentalisez à votre tour le post LinkedIn de Lucie Pinson en faisant du cherry-picking dans son post, dans lequel elle dit clairement ne pas être en accord avec votre position “S’il est toujours un peu agaçant de voir Reclaim instrumentalisée à des fins marketing, certains diront : c’est de bonne guerre. Le site change-de-banque.org, lancé par Reclaim avec d’autres, cite Green-Got parmi les alternatives aux grandes banques qui financent l’expansion fossile. Car oui à Reclaim Finance – ONG, nous sommes convaincus que changer de banque peut contribuer à changer la banque.”

Vous êtes de mauvaise foi dans votre défense sur le sujet Instagram. Vous êtes des pros des réseaux, vous ne pouvez ignorer que les expériences utilisateurs sur ces applications varient en fonction de la plateforme, de la version, des features flips activés ou non, … D’autres utilisateurs confirment avoir eu la même expérience. Votre “preuve” ne prouve rien (pas plus que celle de Green-Got ne prouve leur version par ailleurs).

Vous êtes de mauvaise foi sur le fond du sujet, quand vous dites “Manger moins de viande, c’est prendre sa part de l’effort. Ne plus prendre l’avion, aussi. Mais l’empreinte carbone individuelle de votre compte bancaire, ça n’existe pas.”. Calculer l’empreinte carbone d’un geste individuel est tout aussi trompeur que de calculer l’intensité carbone d’un compte bancaire. En n’achetant pas mon morceau de viande, je n’évite pas directement un émission de CO2, car elle a déjà été faite au moment de la production. On peut tout à fait dérouler le raisonnement et asséner que “l’impact carbone des gestes individuels n’est pas celui que vous prétendez qu’ils ont”. Cela ne veut pas dire qu’il ne faut pas faire ces gestes car ils ont un impact culturel et structurel crucial. Et j’ose à penser qu’il en est de même pour la banque. Vous êtes des experts du domaine et vous ne pouvez pas ne pas le savoir, mais vous omettez de le dire.

J’ai commencé à m’intéressé à l’écologie grâce à vous Bon Pote. J’en ai fait mon métier. Mais aujourd’hui j’arrête de vous lire, car j’en ai soupé de votre arrogance.

J’avoue qu’après l’acharnement contre Hugo Clément (suite à sa prise de parole face à Bardella), le choix de mentionner Green-Got dès les premières lignes de ton article sur les banques, laisse à penser qu’il s’agit d’une cible claire… cela me laisse à nouveau perplexe… Le choix de certains mots, les débats autour de “qui a bloqué qui”, combien de temps et pourquoi… qui n’a pas voulu rencontrer qui pour se justifier… bref. Tu mets aussi Gaëtan Gabriele dans le collimateur… ça commence à faire beaucoup. Je n’arrive plus trop à te suivre.

Peut-être que lire les articles et les faits peut être une bonne idée pour comprendre le cheminement ?

Salut Thomas,

Je te suis depuis 2 ans et j’apprécie beaucoup ton travail, notamment pour ta rigueur dans tes recherches et tes sources. Je tenais à te remercier car tu as éveillé de nombreuses personnes aux enjeux écologiques dans mon entourage.

Mais si tu savais à quel point je trouve ça décevant que tu choisisses de t’en prendre à un acteur comme Green-Got, certes imparfait mais à impact positif, au lieu de continuer le combat contre les grandes banques.

Comment se fait-il qu’il y ait désormais sur ton site plus d’articles contre Green-Got que contre BNP Paribas et la Société Générale ? Comment ne pas y voir une rancune personnelle ou un renoncement ?

Je ne comprends vraiment pas ce choix, mes proches qui te suivent non plus. J’ai le sentiment que tu as renoncé à ton combat courageux contre les “grands greenwasheurs” pour t’en prendre à un petit allié.

Je n’aurais jamais pensé écrire cela mais j’ai bien peur que tu perdes une partie de ton audience si tu continues à critiquer ceux qui proposent des solutions, même incomplètes, au lieu d’avoir le courage de dénoncer les vrais pollueurs.

Respectueusement,

Hugo

Des gens mentent. Certains comme Carbone 4 ont de l’éthique et ont supprimé leur article. Pourquoi vous remettez en question notre travail et non les discours des gens qui mentent ?

Il y a plusieurs articles sur BNP, des actions avec Oxfam. Il y a un article de Julien Lefournier où Green-Got est mentionné 2x, leur seule réaction a été de mentir et de nous diffamer -> nous avons répondu.

Les faits svp !

Bonjour,

Tout d’abord, bravo pour votre travail depuis tant d’années qui a contribué au questionnement écologique de tant de personnes. Vos articles permettent aux individus engagés d’avoir acces a des données de qualité et de s’outiller pour argumenter avec des personnes climatosceptiques, ce qui permet de déconstruire leur discours. C’est un travail essentiel et merci pour ça.

Cependant je suis très attristé de constater votre posture dogmatique, en particulier depuis Change Now, et maintenant avec Greengot qui a juste un effet destructeur sur l’écosystème. Particulièrement en ce moment où la transition écologique a besoin de toutes les forces.

C’est un triste exemple de la loi de brandolini : 3 articles bonpote pour fissurer la cohérence de notre écosystème, mais combien de temps pour remobiliser les troupes autour de ce combat commun?

J’avoue ne pas du tout comprendre vos raisons (et elles vous appartiennent) de provoquer, puis de nourrir une telle polarisation à l’intérieur même d’un écosystème qui tente, contre vents et marées vu le climat politique actuel de faire avancer les choses.

De mon point de vue, tous les acteurs et initiatives s’attaquant de toutes leurs forces et avec sincérité aux problèmes systémiques de notre société, qui passent leur temps et énergie à accélérer la transition devraient être soutenus, plutôt qu’attaqués et mis en défaut. Avec tout mon respect, c’est contreproductif et je pense que vous vous trompez de combat.

Dans le cas du système bancaire, ce que font ces néobanques (première étape comme son nom l’indique) est admirable que ce soit Helios, Greengot ou les autres. Le chemin parcouru est impressionnant, même si quelques libertés sont prises en terme de marketing, de bonne guerre comme je l’ai lu un peu plus haut.

L’enjeu est de faire avancer les choses, pas de passer du temps à dézinguer toutes les imperfections des gens qui essayent dur… Car personne n’est parfait. Personne.

J’aimerais vraiment voir un échange apaisé entre vous pour vraiment mettre cette triste histoire derrière nous.

Bien à vous,

Gaspard

Bonjour, position dogmatique, avec une démonstration et explication des banques et des autres acteurs ?

Carbone 4 qui retire son article sur les banques suite à l’article de Julien Lefournier, est-ce par dogme ?

Ce sont des faits, un travail sourcé. Le dogme est chez ceux qui croient en les fausses solutions. Pas notre souhait, pas notre façon de faire. RIEN à voir avec la pureté ici.

Bonjour,

Voici quelques points ci-dessous que j’ai envoyé sur la messagerie insta de BonPote. Je retransmets ici sur son conseil car plus visible par tous.

1/ Dans les articles qui ont suivis le premier sur les banques, tu répètes “mentionné deux fois dans notre article de 21 pages” en opposition à la BNP cité 14 fois comme pour minimiser le fait que l’article n’est pas ciblé sur eux et ils ne devraient pas être agacés. Mais bon, GreenGot est cité dès les deux premières phrases introductives du premier article donc ils deviennent litteralement la cible n°1.

2/ Tu indiques répondre point par point dans le dernier article publié aujourd’hui mais tu ne réponds pas à “T.Wagner a refusé de nous rencontrer, à notre grande surprise déontologique”. Tu n’expliques pas pourquoi tu n’as pas contacté ces acteurs en amont du premier article pour avoir leur avis cité dedans mais tu parles sur la définition du mot “bloqué” qui n’est sûrement pas le bon terme utilisé par GreenGot mais ils semblaient incapable de te joindre sur les réseaux pendant un moment vraisemblablement. À moins qu’ils aient trafiqué les captures d’écran, c’est ce que tu laisses sous entendre apparemment. Pour ma part, il m’est déjà arrivé à plusieurs reprises par le passé d’être dans l’incapacité de partager tes publications insta ou autres beug, cela serait à voir du côté de l’algo insta car c’était souvent des sujets clivants. Cela m’est arrivé pour d’autres acteurs insta de l’écologie.

Tu apprécies mettre les captures d’écran mais on ne voit pas le screenshot comme quoi elle refuse ton invitation. Après, ça paraît compréhensible d’être agacé et ne pas avoir envie de parler avec quelqu’un qui ne te contacte pas en amont mais juste après t’avoir ciblé sur un article, c’est un peu piégeur.

3/ “La présidente de de Reclaim Finance a évoqué un léger “agacement de voir Reclaim instrumentalisée à des fins marketing“.” Discours que tu instrumentalises aussi en la plaçant de ton côté dans l’article juste en coupant son propos qui est “S’il est toujours un peu agaçant de voir Reclaim instrumentalisée à des fins marketing, certains diront : c’est de bonne guerre. Le site change-de-banque.org, lancé par Reclaim avec d’autres, cite Green-Got parmi les alternatives aux grandes banques qui financent l’expansion fossile. Car oui à Reclaim Finance – ONG, nous sommes convaincus que changer de banque peut contribuer à changer la banque.”. D’ailleurs tu ne cites pas qu’elle a un avis divergent sur un tiers de ton article. Les sources, c’est utile mais les citations tronquées ne sont pas très honnête.

4/ Le harcèlement sur les réseaux est toujours déplorable mais cela arrive aussi très souvent par la communauté Bonpote lorsque tu partages en story une publication d’un influenceur. Ce n’est pas la faute de GreenGot ou de BonPote, c’est la faute de l’éducation de certaines personnes aux réseaux sociaux malheureusement. Même s’il est plus que bienvenue de tenir sa communauté en demandant de rester courtois dans ses commentaires.

5/ Dans l’article “réponse à Andréa Ganovelli”, la parenthèse écrite à deux reprises “en économisant vos salaires et vos conséquents budgets de communication” sans source fait juste office de pique gratuite et puérile. Et oui, tout travail mérite salaire, tu as choisis le financement participatif via une cagnotte libre et eux des contrats avec salaires. C’est deux formes différentes. Je ne vois pas ce que cela vient faire dans la réponse. Comme ci le service qu’ils proposent à leur client n’est pas méritant. Libre aux clients de choisir si le prix des services leur convient.

Merci pour ton travail quotidien mais je trouve cette guerre entre deux entités que j’apprécie très puérile. Se mettre autour d’une table et discuter (en off sans vouloir piéger l’autre pour le citer par la suite) puis partager le compte rendu de cet échange, serait une solution plus adulte.

Bonjour Bon Pote !

J’imagine que ça doit être pénible de voir les pubs de GreenGot à répétition sur les réseaux sociaux (et même dans le métro parisien!) quand on sait que c’est du greenwashing.

Mais pourquoi prendre tant de temps et d’énergie à les dénoncer alors qu’on pourrait s’attaquer à des pubs de TotalEnergie montrant uniquement leur branche renouvelable ou l’escroc MSC qui affiche son label de pêche durable sur les écrans de la gare Montparnasse ?

Ça me rappelle un article de Bon Pote qui dézinguait le livre de Sebastien Bolher « Le Bug Humain » car il avait fait des raccourcis et des erreurs.

Est ce souhaitable de s’attaquer aussi aux personnes ayant une bonne volonté malgré le fait que leur travail ne soit pas rigoureux et que certains arguments puissent être fallacieux ?

Je me permet d’ouvrir le débat car j’ai toujours trouvé votre travail fantastique et j’apprécie particulièrement quand vous titillez ceux qui nous volent vraiment notre avenir.

Bonjour, il y a un article dédié à TotalEnergies, et un article dédié à MSC et son label. Nous avons perdu du temps à répondre à Green Got car leur diffamation nous a fait perdre des soutiens. Notre intégrité n’a pas de prix. Maintenant, place aux prochaines étapes.

Suite de mon commentaire sur un article précédent : https://bonpote.com/reponse-a-andrea-ganovelli-co-fondateur-de-green-got/#comment-63661

Encore un article digne d’un post Twitter. Pas grand chose de plus à ajouter, si ce n’est que je vais faire sauter ma modeste contribution à Bonpote, au moins pour ce mois-ci. Comme pour le reste, je sais que ce geste seul ne changera rien, mais j’estime que c’est important de voter avec son porte-feuille.

https://ibb.co/tMtvwDmb

Ok mais ça me dit toujours pas ce que je fais de mon épargne pour qu’elle n’aille pas pourrir un peu plus la planète…

Perso, je trouve cela TRES rafraichissant de voir que l on peut encore reflechir dans ce monde ou parfois l ecologie devient un dogme aussi fort que celui de la religion precedemment. Je trouve que cela crédibilise enormement votre discours BonPote de chercher à discerner le vrai du faux, ainsi que votre confiance dans l’intelligence de vos lecteurs, plutot que juste vouloir leur dire des choses pour leur donner bonne conscience.

Si vous souhaitez vraiment placer de l’épargne (sans chercher à la faire fructifier, uniquement un endroit où mettre votre argent “à l’abri”) de manière écologique, il suffit d’aller voir côté Terre de Liens. Il n’y a pas plus utile que de financer des fermes agroécologiques actuellement : captation de carbone, aide à un secteur qui en a cruellement besoin, participation à notre souveraineté alimentaire, biodiversité etc…

Le screenshot de greengot est exactement celui que vous avez quand on vous donne le lien d’un compte de quelqu’un qui vous a bloqué.

On ne trouve pas un compte qui nous a bloqué en le cherchant mais c’est bien ce qu’on a avec un lien, je viens d’essayer et je vous invite à le faire aussi.

Une réponse à ça peut-être ?

J’ai du mal à comprendre le problème. Greengot a mis en avant des mentions dans un but marketing ?

Désolée mais ce n’est pas clair pour moi !

Des mentions trompeuses d’où le problème 🙂 Green got c’est un pansement mal ajusté sur un très gros pb, ça peut donner l’impression que les choses avancent alors que ça bouge peu / pas (mm si l’intention des cofondateur/rices & de leur salariés est bonne

Des mentions trompeuses d’où le problème 🙂 Green got c’est un pansement mal ajusté sur un très gros pb, ça peut donner l’impression que les choses avancent alors que ça bouge peu / pas (mm si l’intention des cofondateur/rices & de leur salariés est pas forcément mauvaise

Je rejoins totalement l’avis de Tatzoof. Le débat autour de Green-Got et Bon Pote ressemble à une querelle de chapelle, alors que le vrai problème reste ailleurs : la quasi-totalité des grandes banques finance des projets hautement climaticides.

À la lecture de la réaction de Bon Pote, j’ai été surpris.e : l’article cible exclusivement « le système » sans jamais évoquer la responsabilité individuelle. Pourtant, le choix de sa banque est un acte politique. Confier son argent à une banque, c’est indirectement soutenir les projets qu’elle finance. Et beaucoup continuent de financer massivement les énergies fossiles – à commencer par BNP Paribas ou le groupe BPCE.

Ce que je regrette, c’est l’absence de mise en lumière des alternatives – certes imparfaites – mais plus alignées avec l’urgence écologique. Certaines néobanques, ou produits d’épargne responsables, proposent déjà des voies plus cohérentes. Même si le mot « néobanque » est galvaudé, refuser de quitter sa banque actuelle, malgré son impact, envoie un message de résignation aux actionnaires. Dans une économie de marché, c’est bien la demande qui pousse l’offre à évoluer.

En ne mentionnant pas ce levier d’action puissant, l’article passe à côté d’un sujet essentiel : la capacité des citoyens à orienter leur argent vers le bon camp. En invisibilisant cette responsabilité, on risque de renforcer l’inaction.

Enfin, appeler à « écrire à son banquier » comme solution unique, sans encourager des alternatives crédibles, revient à condamner tout changement structurel. On ne peut pas demander l’exemplarité d’un monde parfait avant d’agir : c’est justement cette attente du parfait qui entretient l’immobilisme.

Alors oui, les alternatives ont des défauts. Mais c’est précisément en les soutenant, en les challengant et en les rendant plus solides qu’on crée un futur viable. Sinon, dans 20 ans, on sera toujours là, à débattre sur les ruines d’options qu’on n’a pas osé soutenir.

En espérant une réponse à mon commentaire 🙂

Le choix de sa banque est un acte politique / les alternatives crédibles ==> la séquence qui est en train de se jouer tend à prouver qu’il n’y a à date pas vraiment d’alternative (si on constante à la fois qu’il n’y a pas de changement majeur & que les alternatives en questions on des discours borderline trompeurs, sont-elles des alternative ?)

La demande appelle l’offre dans une économie de marché ==> la séquence qui est en train de se terminer tend à pas valider ça (une fois de plus). Du coup l’impact de la “responsabilité individuelle” de placer tes 30 000€ d’économies chez les uns ou chez les autres s’en retrouve limitée – c’était de base de tt façon pas suffisant.

Merci pour la réponse, j’attends celle de Bon Pote 😉

Pour vous répondre Raph, je comprends bien l’argument : il ne s’agit pas de nier les limites structurelles de l’économie de marché ni le greenwashing de certaines prétendues alternatives. Mais c’est justement là que le rôle de l’individu – en tant que citoyen, consommateur, épargnant – devient central : faire pression, exiger des comptes, choisir en conscience.

Affirmer que les alternatives sont « borderline trompeuses » me semble un peu réducteur. Certaines banques éthiques ou coopératives, comme La Nef / Helios / Green Got, ont certes leurs limites, mais elles ont au moins le mérite de proposer des modèles plus transparents, avec une traçabilité de l’impact de l’épargne – ce que les grandes banques refusent toujours.

Quant à l’idée que la « demande n’appelle pas l’offre » : oui, on ne renversera pas Total ou BNP avec quelques milliers d’euros déplacés. Mais ce n’est pas une raison pour rester passifs. L’indignation, les votes, les choix de consommation, l’engagement professionnel ET le choix de sa banque sont tous des actes politiques. L’impact de chacun est limité, mais cumulatif.

Ce qui me dérange dans votre discours, c’est qu’en insistant sur l’impuissance individuelle, vous risquez d’encourager une forme de fatalisme. Or, ce dont on a besoin, c’est d’une responsabilisation éclairée, pas d’un renoncement.

Ce serait justement passionnant d’organiser une discussion avec différents acteurs : finance éthique, chercheurs, ONG, économistes. Pour ne pas tomber dans un faux dilemme entre “tout est la faute du système” ou “il n’y a que l’individu”. Ce n’est pas l’un ou l’autre, c’est les deux à la fois.

Merci pour la réponse. Je comprends bien l’argument : il ne s’agit pas de nier les limites structurelles de l’économie de marché ni le greenwashing de certaines prétendues alternatives. Mais c’est justement là que le rôle de l’individu – en tant que citoyen, consommateur, épargnant – devient central : faire pression, exiger des comptes, choisir en conscience.

Affirmer que les alternatives sont « borderline trompeuses » me semble un peu réducteur. Certaines banques éthiques ou coopératives, comme La Nef ou Helios, ont certes leurs limites, mais elles ont au moins le mérite de proposer des modèles plus transparents, avec une traçabilité de l’impact de l’épargne – ce que les grandes banques refusent toujours.

Quant à l’idée que la « demande n’appelle pas l’offre » : oui, on ne renversera pas Total ou BNP avec quelques milliers d’euros déplacés. Mais ce n’est pas une raison pour rester passifs. L’indignation, les votes, les choix de consommation, l’engagement professionnel ET le choix de sa banque sont tous des actes politiques. L’impact de chacun est limité, mais cumulatif.

Ce qui me dérange dans votre discours, c’est qu’en insistant sur l’impuissance individuelle, vous risquez d’encourager une forme de fatalisme. Or, ce dont on a besoin, c’est d’une responsabilisation éclairée, pas d’un renoncement.

Ce serait justement passionnant d’organiser une discussion avec différents acteurs : finance éthique, chercheurs, ONG, économistes. Pour ne pas tomber dans un faux dilemme entre “tout est la faute du système” ou “il n’y a que l’individu”. Ce n’est pas l’un ou l’autre, c’est les deux à la fois.

Mais c’est vraiment bizarre ces articles dernièrement ? Même si tout est détaillé et qu’effectivement on peut se questionner sur ce sujet particulier… Je ne comprends pas en quoi ca remet en question l’engagement écologique de Green Got ?

Je n’en suis pas client mais je trouve ca bien qu’au moins une banque tente d’aller dans la bonne direction.

En tout cas, ça semble vraiment être un article à charge qui ne peut que leur nuire… Alors qu’ils jouent pro environnement.

J’avais déjà été étonné de la charge contre ChangeNow, mais là je ne comprends plus rien.

Bon Pote se présente pourtant dans son titre comme “Média indépendant sur l’environnement”, mais à tirer sur les autres pro environnement… On commence à se demander à quoi vous jouer ?

Merci pour votre taff ! Forcément mettre les points sur les i au marché émergent des banques vertes ça ne fait pas plaisir… Je m’étais renseigné à un moment pour changer de banque et Green got, Helios et compagnie font payer super cher pour des services basiques. Mais on a une carte bancaire en bambou ou avec un renard dessus donc c’est que ça être mieux pour la planète :)))

Salut, je suis client chez eux depuis quelques années, avant j’étais client chez N26. Effectivement pas de différence dans le service (compte courant) proposé gratuitement chez N26. Pourtant j’ai choisi de payer les 6€ (ils affichaient le split d’utilisation) par mois parce que ça me permettait de soutenir un projet qui me paraissait positif.

Tout ça pour dire qu’ils font payer ce qu’ils jugent nécéssaire pour fonctionner (le modele à 0€ pour derrière premiumiser a aussi ses défauts) – si tu ne veux pas payer, c’est ton choix, personne n’a forcé qui que ce soit de devenir client. Pas besoin de rager sur la carte en bambou donc 😉

Bravo, vraiment, pour ça et pour le reste.

J’admets être circonspect. Je soutiens Bon pote et vais continuer à le faire, je ne suis pas client Green-got et ne le serait probablement jamais.

J’ai lu vos articles, en toute neutralité, pour justement en apprendre plus sur le fonctionnement des comptes courant.

Même si vous ne citez que 2 fois Green-Got, il se trouve que cela sonne comme une Vendetta. Étrangement, vous apparaissez insistant et en opposition avec leurs pratiques dans leur ensemble.

Je n’aime pas le mensonge ni la tromperie, mais ça me derange de ne pas y voir de nuance. On peut tout a fait dénoncer le message simpliste et ambiguë, tout en saluant la démarche plutôt positive de cet agent financier.

Certes l’argent du compte courant n’est pas ce qui finance ou pas tel ou tel secteur, mais cela reste un apport financier pour l’établissement bancaire, cela reste une porte d’entrée vers les autres services et produit de la société, cela reste un vecteur de poids et d’influence de

Sinon, effectivement, autant ne rien faire. D’ailleurs, je regrette un peu que vos articles ne proposent aucunes solutions ni piste d’amélioration (à part ce slogan “il faut changer la banque”. Oui, mais comment ?). Je reste sur ma faim avec cette conclusion (noyée qui plus est par ce shitstorm).

En remettre une couche ici ne me semblait pas nécessaire.

Continuez ce que vous faites, mais prenez peut-être un petit moment pour considérer une erreur d’appréciation de votre part.

tellement d’accord avec ce commentaire!

Green got indique continuer de soutenir bon pote malgré ça. Qu’en es-t-il ?

Nous n’avons pas eu vent d’un soutien de Green-Got, il faut demander à Green-Got ce que cela signifie. Mais soutien ou pas, cela ne changera jamais notre indépendance.

Vous êtes en recommandation sur leur site, est-ce un soutien ?

https://green-got.com/articles/5-blogs-a-lire-pour-sinformer-sur-lecologie#bon-pote

Bravo !!! Vous avez tout mon soutien !

Merci à vous !

wow c’est devenu ridicule Bon-Pote là

Merci pour votre argumentation !

Vous répondez à des commentaires idiots comme celui-ci, mais pas à ceux qui au contraire argumentent… c’est dommage :/