|

Getting your Trinity Audio player ready...

|

Le 20 mai 2025 nous avons publié sur Bon Pote un article s’intitulant “Changer de banque pour sortir des énergies fossiles ?“.

48H après, le cofondateur et CEO de Green-Got a répondu sous un post Linkedin, en 5 points :

Malheureusement, pour chaque point, des approximations et/ou des erreurs graves sont avancées. Puisque la cofondatrice Maud Caillaux a refusé un débat, nous répondrons ici point par point aux arguments d’Andréa Ganovelli.

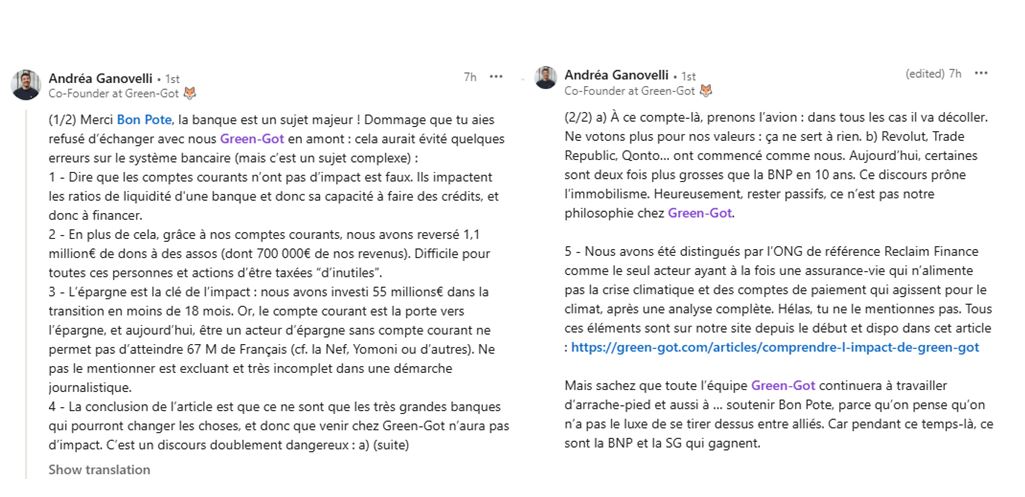

1 – “Dire que les comptes courants n’ont pas d’impact est faux. Ils impactent les ratios de liquidité d’une banque et donc sa capacité à faire des crédits, et donc à financer.“

Nous ne disons à aucun moment que les comptes courants n’ont aucun « impact ». Nous disons seulement que les comptes courants n’ont pas l’impact que Green-Got prétend qu’ils ont.

Oui, le niveau des dépôts, en tant qu’élément du passif bancaire est un des facteurs qui peuvent limiter la quantité de monnaie que les banques peuvent prêter. Tout dépend des quantités et du contexte compétitif car la création monétaire se fait ex nihilo et un autre passif peut remplacer un dépôt (perdu). Compte tenu des échelles respectives, votre déclaration “Green-Got coupe le pouvoir de création monétaire des banques et donc ferme les vannes de ses financements” est tout simplement fausse.

Nous expliquons en outre que les comptes courants ne financent rien du tout dans une banque commerciale, et pas plus chez Green-Got. Vous écrivez d’ailleurs vous-mêmes : « Chez Green-Got, les fonds des comptes de paiement sont bloqués sur des comptes de cantonnement, ils ne peuvent donc pas servir à l’investissement dans l’économie, ni pour Arkéa, ni pour Green-Got. On dit de ces fonds qu’ils sont désinvestis ».

En fermant son compte en banque, on ne désinvestit pas plus des énergies fossiles qu’on n’investit dans autre chose en passant chez Green-Got.

2 – “En plus de cela, grâce à nos comptes courants, nous avons reversé 1,1 million€ de dons à des assos (dont 700 000€ de nos revenus). Difficile pour toutes ces personnes et actions d’être taxées “d’inutiles”.“

Cela n’a strictement aucun rapport avec le sujet de l’article qui parle uniquement d’épargne bancaire et non de philanthropie. Parler de vos dons dans ce débat consiste simplement à noyer le poisson. Nous n’avons jamais dit que la philanthropie était inutile. Vos clients peuvent parfaitement ouvrir eux-mêmes un compte chez Crédit mutuel Arkéa et donner directement aux associations de leur choix (en économisant vos salaires et vos conséquents budgets de communication).

Une mise au point méthodologique d’Alain Grandjean confirme que, “même si [une néobanque] prétend que ces comptes courants sont affectés à des projets dénommés et cantonnés. Elle ne peut faire mieux au plan du carbone que sa banque d’adossement”. C’est ce que nous disions dans notre article : “Ce cantonnement, qui est au cœur de leur pitch commercial, n’offre aucune valeur ajoutée par rapport aux banques commerciales qui reçoivent finalement les dépôts de leurs clients”. Là est l’inutilité.

3 – “L’épargne est la clé de l’impact : nous avons investi 55 millions€ dans la transition en moins de 18 mois. Or, le compte courant est la porte vers l’épargne, et aujourd’hui, être un acteur d’épargne sans compte courant ne permet pas d’atteindre 67 M de Français (cf. la Nef, Yomoni ou d’autres). Ne pas le mentionner est excluant et très incomplet dans une démarche journalistique.“

Encore une fois, notre article porte uniquement sur l’épargne bancaire. Pas sur les autres types d’épargne, ni sur Green-Got en tant que telle (mentionnée 2 fois en 21 pages). Vous tentez de noyer le poisson une deuxième fois : après la philanthropie, l’assurance-vie.

Puisque vous en parlez, nous ne pensons pas que Green-Got ait “investi 55 millions d’euros dans la transition”, il s’agit sans doute de l’argent de vos clients qui achètent des parts de fonds, fonds qui ne sont pas les vôtres.

A nouveau, vos clients pourraient parfaitement y souscrire directement auprès des gestionnaires d’actifs concernés (en économisant vos salaires et vos budgets communication). Vous n’êtes pas plus gérants de fonds que banquiers.

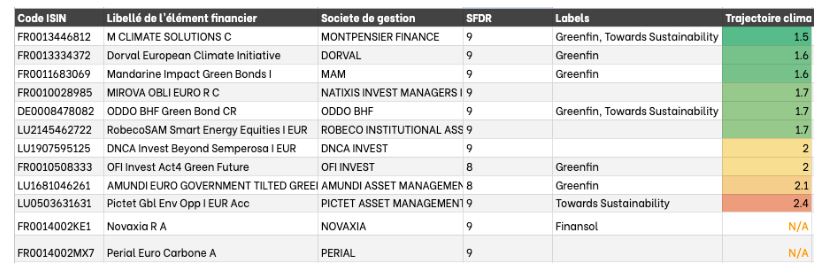

Voici une capture d’écran des “fonds GG Planet” :

4 – “La conclusion de l’article est que ce ne sont que les très grandes banques qui pourront changer les choses, et donc que venir chez Green-Got n’aura pas d’impact. C’est un discours doublement dangereux :

a) À ce compte-là, prenons l’avion : dans tous les cas il va décoller. Ne votons plus pour nos valeurs : ça ne sert à rien.

b) Revolut, Trade Republic, Qonto… ont commencé comme nous. Aujourd’hui, certaines sont deux fois plus grosses que la BNP en 10 ans. Ce discours prône l’immobilisme. Heureusement, rester passifs, ce n’est pas notre philosophie chez Green-Got.“

Nous disons exactement le contraire concernant les grandes banques : nous écrivons que les grandes banques ne changeront jamais les choses d’elles-mêmes. Qu’il ne faut pas croire que le volontariat soit une solution au problème, que ce soit du côté de l’offre ou bien de la demande.

La problème, qui est concret puisqu’il s’agit d’émissions de CO2, c’est d’arrêter de financer le développement des énergies fossiles.

“Nos clients retirent leurs dépôts de leur banque majoritairement exposée aux énergies fossiles et les déposent chez nous. Ce faisant, ils entravent la capacité de leur ancienne banque à créer de l’argent pour octroyer plus de prêts et donc coupent les vannes des financements aux énergies fossiles” : est une déclaration doublement fausse.

Comme on l’a déjà dit, retirer un dépôt ne constitue pas nécessairement une entrave à la création monétaire qui se fait précisément ex nihilo (l’analogie avec l’avion ne fonctionne donc pas…) et puisqu’un autre passif peut remplacer celui qui est perdu.

Mais surtout, retirer des euros sur un livret bancaire de BNP Paribas, ça peut n’avoir strictement aucun impact sur les énergies fossiles si BNP Paribas décide de continuer à les financer. Suivant votre propre écriture : ”les comptes courants […] impactent les ratios de liquidité d’une banque et donc sa capacité à faire des crédits” : BNP Paribas pourrait donc favoriser le secteur fossile au détriment d’autres secteurs si les rentabilités relatives l’y conduisent… Prétendre le contraire, c’est donner au client une mauvaise information et l’illusion d’un contrôle qu’il n’a pas.

Quel rapport avec le vote ou avec Revolut ? Un compte courant permet-il de voter ? Revolut est une banque, pratique-t-elle le greenwashing ?

De plus, quelle banque parmi Revolut, Trade Republic ou Qonto est “deux fois plus grosse que BNP en 10 ans” ?? C’est une erreur grave de compréhension. BNP est l’une des plus grandes banques mondiales. Quelles sont vos sources pour cette affirmation ?

Nous ne prônons pas la passivité mais rappelons les limites du levier que constitue l’épargne quand elle est intermédiée par un bilan bancaire. D’ailleurs, nous écrivons : ”Les personnes soucieuses de contribuer au passif de leur banque par leur épargne bancaire pourront changer de banques pour ces banques-là [La Banque Postale, le Crédit Coopératif, La Nef]”.

On peut tout à fait changer de banque mais pour… une autre banque et pas pour de mauvaises raisons. Les comptes bancaires ne sont pas les meilleurs véhicules pour “donner du sens à son épargne”. Nous publierons ultérieurement sur la finance directe.

5 – “Nous avons été distingués par l’ONG de référence Reclaim Finance comme le seul acteur ayant à la fois une assurance-vie qui n’alimente pas la crise climatique et des comptes de paiement qui agissent pour le climat, après une analyse complète. Hélas, tu ne le mentionnes pas. Tous ces éléments sont sur notre site depuis le début et dispo dans cet article : https://green-got.com/articles/comprendre-l-impact-de-green-got

Mais sachez que toute l’équipe Green-Got continuera à travailler d’arrache-pied et aussi à … soutenir Bon Pote, parce qu’on pense qu’on n’a pas le luxe de se tirer dessus entre alliés. Car pendant ce temps-là, ce sont la BNP et la SG qui gagnent.“

Vous n’êtes pas “distingués” par l’ONG Reclaim Finance qui a dû faire une mise au point pour rétablir les faits suite à votre marketing l’instrumentalisant.

Pas plus que vous ne “travaillez” avec Carbone 4. Vous utilisez seulement des données qu’ils vous fournissent. Quand nous achetons un yaourt, nous ne disons pas que nous “travaillons” avec Danone…

Encore une fois, notre article ne porte pas sur Green-Got mais sur l’épargne bancaire. Vous répondez sur la philanthropie, sur l’assurance-vie, alors que ce n’est pas notre sujet. Notre proposition de débat en direct et filmé tient toujours. Nous n’avons qu’un seul objectif : faire changer la banque.

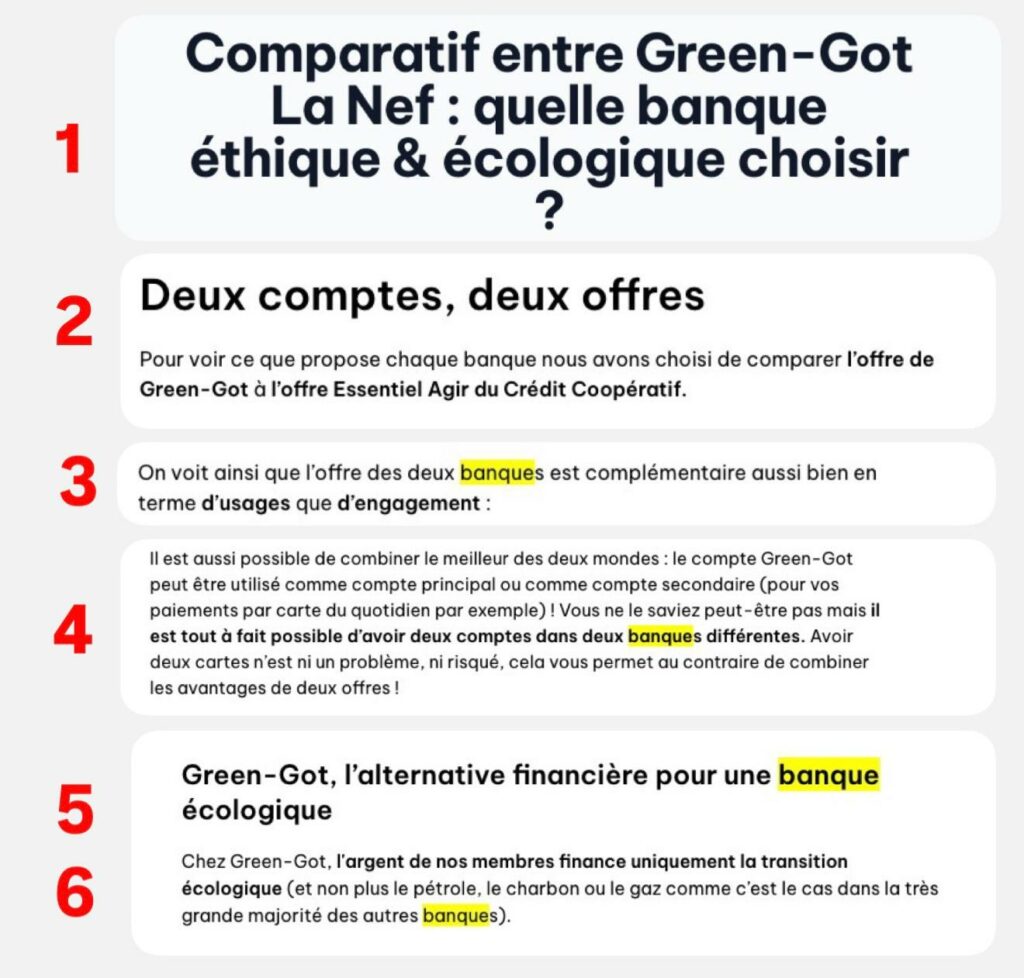

NB : Sachant que Green-Got n’est pas une banque, il est choquant de trouver, après une recherche rapide sur votre site, écrit le contraire au moins 6 fois, comme le montrent les images ci-dessous. Rappelons que l’utilisation du terme “banque” ou “néo-banque” par des acteurs qui n’en sont pas est interdit par la législation, et cela peut-être sanctionné par 3 ans d’emprisonnement et 375 000 euros d’amende. Peut-être que vous ne prenez pas au sérieux l’ACPR (Autorité de contrôle prudentiel et de résolution), mais pour éviter de tromper les clients et futurs clients Green-Got, il serait préférable de mettre à jour votre site internet.

47 Responses

J’ai lu l’article de Bon Pote et il est tout à fait, me semble-t-il, factuel et clair, si les faits et déclarations rapportés sont avérés.

Pourquoi essayer d’assassiner ainsi Bon Pote, de le dénigrer, de défendre à tout prix GG qui visiblement fait du greenwashing, pour simplement avoir fait son travail journalistique ?

GG a un but mercantile, c’est évident du fait de son statut, et pour cela est prêt à quelques adapatations de la vérité (voire à des contre-vérités). Alors pourquoi le nier ici dans les commentaires ?

Cela devient idéologique, plutôt que rationnel.

Tout d’abord, je suis Green-Got depuis le début de leur épopée et les ai rejoints en tant que client très tôt. J’ai d’ailleurs eu l’occasion de rencontrer Maud et d’échanger longuement avec elle à plusieurs reprises:

1. Dans les valeurs et son combat, Maud est sincère et authentique: lorsque je l’avais croisée au salon ChangeNow, elle m’avait fait part de eco-anxiété qui la tenait souvent éveillée la nuit.

2. Elle s’en voulait également de ne pas être une écolo parfaite, et cherchait à changer pour aligner davantage son mode de vie avec ses valeurs.

Certes, Green-Got n’est pas une banque au sens technique du terme (car elle ne peut pas octroyer de prêts), mais la licence bancaire ne s’obtient pas dès le départ. Il faut donc avancer avec un modèle différent avant de pouvoir candidater à cette fameuse licence. Démarrer par “un compte en ligne”, être une “neo-banque” ou quelque soit le nom utilisé est une première nécessité. Peut-être qu’il y a un abus de langage lorsqu’on parle de neo-banque verte, mais aucunement un mensonge sur les réelles intentions.

Le calcul de l’impact carbone de son argent est très difficile à évaluer. Par exemple, quand j’ai 100€ sur mon compte BNP Paribas, je permets à la BNPP d’améliorer ses ratios afin d’octroyer un certain montant de prêts qui dépendent de ces ratios. Parmi les prêts accordés par la BNPP, un certain % est attribué aux énergies fossiles. Faire le rapprochement entre les 100€ initiaux, les ratios et les % de prêts aux énergies fossiles est très compliqué à réaliser, mais il n’en reste pas moins que transférer ces 100€ vers une banque qui accorde moins de prêts aux énergies fossiles réduit l’impact carbone de mon argent. Peut-être que c’est epsilonesque, mais pas inexistant.

Alors oui, les estimations sont peut-être surévaluées (je n’en sais rien personnellement), mais la démarche est pertinente et cohérente.

Je suis donc déçu que le Bon Pote n’ait pas cherché à voir plus loin pour encourager l’initiative portée par Green-Got. Qu’ils souhaitent les challenger, les pousser à mieux faire, oui, mais ce tir dans le dos est très malvenu je trouve.

Je comprends de leur article que les dépôts servent la création monétaire via les réserves obligatoires.

En retirant ses dépôts de la BNP et en les mettant chez GreenGot j’ai donc un impact puisque je limite la création monétaire de la BNP et j’augmente celle d’Arkea où sont les dépôts de Greengot.

C’est écrit sur leur site et dans leur communication qu’ils travaillent avec Arkéa, rien n’est caché.

Vous êtes aller chercher un article qui date de septembre 2022 dans lequel il y a éventuellement une formulation qui laisse à penser que c’est une banque quand en parallèle il est écrit “non Green-Got n’est pas une banque”

Vous dites que tout le monde peut faire ce qu’ils font, mais oui bien sûr comme si tout le monde savait choisir des fonds en fonds dans lesquels investir …

À un moment il faudra arrêter de jouer les puristes de tout constamment, ce n’est pas comme ça qu’on va avancer

Il y aurait beaucoup de choses à dire, mais beaucoup de commentaires ont déjà mentionné ce dont j’aurais voulu parler.

Il reste cependant quelque chose qui est assez significatif d’un problème qui revient beaucoup trop souvent chez BonPote de mon point de vue.

“A nouveau, vos clients pourraient parfaitement y souscrire directement auprès des gestionnaires d’actifs concernés (en économisant vos salaires et vos budgets communication). Vous n’êtes pas plus gérants de fonds que banquiers.”

Il va vraiment falloir se rendre compte de ce qu’est la réalité de la classe populaire. Je connais plusieurs personnes qui ont pris une assurance vie chez GreenGot dans le but d’avoir un placement plus respectueux de la planète.

Ces personnes n’auraient JAMAIS songé à le faire si GreenGot n’avait pas existé. Il n’aurait pas eu connaissance de ces fonds, et même en leur donnant la liste, ils n’auraient jamais su comment faire pour aller placer de l’argent dessus.

J’ai l’impression de lire un article d’un puriste d’un quelconque domaine.

Il y a certainement beaucoup de choses à redire sur GreenGot. Mais les attaques du genre, ça va juste minimiser tout le positif qu’ils ont pu apporter à énormément de gens peu informés sur le sujet.

J’ai un compte Green-Got, et bien avant cela un lecteur et contributeur de Bonpote, et parce que vous avez teasé depuis plusieurs mois des révélations fracassantes sur les “néo-banques vertes”, au lieu d’aller mettre des euros dans leur campagne de lancement de produits structurés, de peur d’investir dans du green-washing, eh bien j’ai raté les dates et j’ai fini par coller mon argent dans mon PEA.

Résultat des courses : quelques explications intéressantes sur le fonctionnement des investissements, mais surtout du pinaillage sur du “alors oui l’argent sur le compte courant il peut servir pour des prêts mais en fait pas beaucoup”, pour ensuite partir en concours de crachats et en menaces juridiques envers Green-Got.

Bordel, c’est quoi votre problème Julien et Thomas ? C’est obligé de parler à des gens comme à des clébards ? Je sais pas, on pourrait peut-être traiter un peu différemment Total qui se fout royalement de la gueule du monde, et Green-Got qui, même si ils sont peut-être marseillais et font des analogies fausses ou inexactes, vont au moins dans la bonne direction, plutôt que de rafaler sur tout le monde sans distinction ?

Oui, retirer son argent de sa banque fossile ne va pas changer le monde et on ne pourra jamais aller jusqu’au bout sans changement structurel, et c’est très bien de le rappeler. Je ne m’attends pas à changer le monde en mettant ma thune chez Green-Got, ou en arrêtant d’acheter chez Amazon, en allant au boulot à vélo ou en achetant local et de qualité quitte à acheter moins, au moins ça envoie un message avec mon argent et mes actions, et ça pousse un tant soit peu dans la bonne direction.

Et pour Green-Got ou ses alternatives, vous auriez pu avoir la décence de nuancer vos propos, comme Lucie Pinson dans le post LinkedIn que vous citez vous-mêmes ici :

✅ Quitter une grande banque parce qu’elle finance le désastre climatique (ce qui n’est d’ailleurs pas le seul motif valable) est un levier pour construire un rapport de force et canaliser la puissance de nuisance de ces établissements.

✅ Les “néobanques” peuvent contribuer à saper la licence sociale de grandes banques comme Societe Generale ou Groupe BPCE, qui continuent à financer les fossiles.

Ces deux derniers articles, c’est du putaclic et du sophisme de la solution parfaite, tout en donnant du grain à moudre à ceux qui prônent l’inaction (“Regardez, Bonpote a dit que ça ne servait à rien, c’est pas à moi de bouger”).

Franchement, je suis déçu, voir dégoûté de voir cette espèce de clash Twitter trôner au milieu d’un travail d’information et de vulgarisation autrement formidable.

Tout à fait d’accord, merci Maxime. Cette recherche du clash, ce ton agressif et moralisateur (surtout de la part de deux anciens banquiers) sont exaspérants. Et pendant ce temps là, pas d’article sur la loi Duplomb ou sur d’autres sujets beaucoup, beaucoup plus importants.

Hyper décevant de perdre votre temps sur ce genre de clash sans nuance. Si vous êtes vraiment persuadés que cette néobanque est nuisible, vous avez échoué à l’expliquer rationnellement de manière accessible (comme vous le faites d’habitude très très bien sur ce site)

Si bonpote n’avait pas ce ton à la limite de agressivité un peu partout, on pourrait penser qu’il s’agit d’une vendetta personnelle.

Cet article n’apporte pas grand chose. C’est assez attristant parce que quand on connait le sujet, on se rend compte que Bonpote peut sortir des absurdités, insister plusieurs jours plus tard dessus, sans la moindre remise en question. J’espère que les autres sujets n’ont pas été traité de la même manière.

Oui La com’ de cette boite est un peu dérangeante et agressive mais dans le fond. Est-ce mieux d’utiliser une carte GG ou une carte BNP ? -> GG sans hésitation (ou helios et une ou deux autres). Vous écrivez littéralement l’inverse dans l’article initial. Changer la banque plutôt que changer de banque. HAHAHHAHAHA nan mais sérieusement ? Changer la banque de l’intérieur ? En dégradant leur siège une fois par an ? En faisant un mail au conseiller ? On en est encore là ici ok.

Dire que parler des dons et de l’ASV c’est noyer le poisson alors que c’est justement là où est l’impact de green got actuellement..

Nan en fait ça a bien l’air personnel. Ou pire encore ?

Répondez sur le fond : qu’est-ce qui est faux dans l’article ? Votre commentaire est insultant sans rien réfuter, donc inutile; peut-être faudrait-il tout simplement bannir les trolls.

Non, ce commentaire n’est pas inutile du tout. Comme beaucoup d’autres, il met en lumière que ces nombreux articles sur les néobanques sont superflus, agacent les lecteurices, se trompent de combat, et qu’il est VRAIMENT temps de passer à autre chose. Et il met également en avant le ton détestable avec lequel vous vous permettez d’écrire, pour ensuite exiger un débat avec les entreprises que vous dénigrez.

Ca n’a vraiment pas l’air d’être votre fort, mais il va falloir commencer à se remettre en question et à réaliser que sur ce sujet, vous avez tapé à côté. Reparlons de sujets plus sérieux maintenant svp.

+1 Jeanne, Bonpote parle souvent de masculinité toxique, on aurait donc pu s’attendre à plus de bienveillance plutôt qu’à en devenir un exemple. Une remise en question est largement nécessaire (les commentaires montrent un consensus), le travail reste excellent et factuel, mais cette toxicité dans le ton n’est plus acceptable.

ils se prennent une vague de harcèlement … c’est normal de ce défendre. Un gros acteur déforme leurs propos, les calomnies, propage des informations fausses sur un ton faussement gentil en mode condescendant et vous les défendez? Chacun son compas moral…

Se tromper de combat ? On dirait un mascu qui parle à une féministe… il n’y pas de bon ou mauvais combats, il y a les combats qu’on choisi de mener.

Lutter contre le greenwashing en est un. Vouloir remettre un problème systémique au niveau du système et non faire porter à l’individu la responsabilité me semble pas déconnant. L’inversion de la responsabilité c’est très pesant. Sur le même sujet surtout vous renseignez pas sur l’origine du bilan carbone individuel, vous allez tomber de votre chaise.

Les lecteurices ne sont pas agacer de lire, sinon ils ne liraient pas.

On dirait que vous mettez Green got au même niveau que total ou bnp.

Un peu de nuance serait apprécié.

Je ne comprends pas que vous ayez accepté un article à charge comme celui ci sur votre site. On a plus l’habitude d’articles pédagogiques que d’articles comme celui ci… et heureusement qu’on clique sur le lien de la « mise au point », attention aux mots, elle a des propos nuancé voire positif alors que « mise au point » est un terme plutôt négatif.

Personnellement je pense que passer chez Green got aura plus d’impact que d’expliquer à un conseiller clientèle BNP quoi que ce soit sur le réchauffement climatique.

Tout comme prendre moins l’avion aura plus d’impact que d’expliquer à un agent d’escale Air France que l’avion est le pur produit de l’injustice climatique.

Beaucoup de commentaires s’en prennent à la forme qui serait agressive, en étant curieusement indulgents avec le greenwashing, un sens de l’indignation qui questionne.

Beaucoup de commentaires s’en prennent à la forme qui serait agressive, tout en se montrant curieusement indulgent envers le greenwashing. Une indignation qui questionne.

Des actionnaires ou clients green-got peut-être ? Sinon effectivement, cela fait penser aux personnes qui tapent sur les lanceurs d’alertes et pas sur les gens qui mentent…

Thomas Wagner, vous avez des preuves concernant votre propos sur Green-Got ? Un peu de respect dans chaque camp est souhaitable !

Green-Got est malheureusement le reflet de notre société, axée sur l’image et le marketing, à la recherche d’une réussite rapide et d’une croissance fulgurante, en se déchargeant d’une éthique et d’une transparence qui devraient être fondamentales. D’ici quelques années, une fois un nombre de clients convenable atteint, ils se feront rachetés par un fond (peut-être « vert »), un bel enrichissement en perspective pour les dirigeants de Green-Got qui pourront savourer une retraite anticipée sur le dos des enjeux climatiques.

Oui tellement d’enrichissement personnel que les fiches de payes sont disponibles en ligne …

Bonjour,

Si vous pensez que l’enrichissement des dirigeants de Green-Got repose sur leur salaire, c’est bien mal connaître le monde des startups (tous secteurs confondus).

Ils visent principalement une valorisation de leurs parts de l’entreprise, qui pourrait (au conditionnel) les rendre plusieurs fois millionnaires.

Merci d’avoir pris le temps de répondre, j’espère que cela sera compris…

On peut peut-être passer à autre chose là non ? Ça devient lourd cette vendetta personnelle.

Leur réponse est positive, nuancé, ça va dans le bon sens et ils disent ne pas pouvoir investir les dépôts, je vois pas ce que vous voulez de plus ?

Comme dit dans un autre commentaire il est écrit noir sur blanc sur le site que ce n’est pas une banque. Que voulez-vous de plus ?

Arrêtons tout ça, ça ne grandit personne et surtout pas vous. Concentrons-nous sur les vrais sujets écologiques qui comptent ça sera mieux pour tout le monde.

Salut, c’est marqué ou qu’ils travaillent avec Carbone 4?

Je ne le vois ni sur le poste que vous avez mis, ni sur le poste sur leurs blog.

C’est un message envoyé par Maud Caillaux aux associés Green-Got sur Whatsapp. Message que nous avons reçu une bonne dizaine de fois, et également par email.

Bonjour,

Quel dommage ce ton agressif et à charge envers un acteur pourtant globalement vertueux. Les communications de greengot peuvent être erronées voire trompeuses, mais avoir raison sur le fond ne vous dispense pas de courtoisie. Cet article si important et éclairant est en passe de devenir contre-productif, inutile de provoquer un conflit.

Bonjour,

M WAGNER, M LEFOURNIER,

Je supporte Bonpote depuis sa création notament via Tipeee, mais les derniers articles sur la finance verte et surtout les suites (plutot) a charge envers uniquement Green-got , me laisse penser a du green got bashing.

Green Got n’est pas une banque, c’est ecrit NOIR SUR BLANC sur son site.

https://faq.green-got.com/%C3%A0-propos-de-green-got/sF7ajAaCZDytPVFBLqsggN/%C3%AAtes-vous-une-banque-/8nSSTHPTLG9p8UF897LTiV

Malheureusement, les propos de M LEFOURNIER dans ces derniers articles donne l’impression d’un discours typique d’inaction climatique. Je pense que l’action pour la transition écologique nécessite de ne pas se tromper de combat.

Pour finir, il est préférable d’être cohérents sur ses différents canaux de communication, et je me permets donc de donner de la lumière à vos publications contradictoires chez BonPote :

– “Le choix de la banque pour votre épargne a un impact : il est évidemment bien pire d’avoir son épargne chez BNPP qu’au Crédit Coopératif”

(https://bonpote.com/comment-calculer-son-empreinte-carbone/)

Un message clé dans cet article de BonPote semblait donc d’inciter à changer de banque. Dans l’article de Julien Lefournier, on envoyait un message inverse : “une perte de dizaines de milliers de comptes n’aura pas d’impact significatif sur les grandes banques”.

– le calculateur d’impact de l’épargne que met en avant BonPote au travers de ses pages : https://futur.eco/simulateur/finances/mon-épargne

Bonjour, vous avez copié collé votre réponse sous tous les posts Bon Pote, voici donc la réponse donnée à chaque fois :” bonjour, concernant l’article de Carbone 4, il faudra demander à Carbone 4.

Concernant le changement de banque, je (Thomas Wagner) maintiens ma position : en quittant une banque comme la société générale ET en expliquant pourquoi au conseiller et en le faisant savoir publiquement, cela peut avoir de l’impact, même à l’échelle individuelle. C’est ce qu’on appelle notamment l’ombre climatique : https://bonpote.com/lombre-climatique-le-bon-et-le-mauvais-carbone/ “

Reclaim Finance a contredit la conclusion même de votre premier article, en disant que si, il était important de changer de banque. Et c’est une asso un peu plus sérieuse que deux ex-banquiers repentis et agressifs.

De plus, les associations soutenues par Green Got (Groin Groin, Wings of the Ocean) ont confirmé l’impact bien réel qu’il y avait à collaborer avec GG, et elles sont maintenant aidées au quotidien grâce à chaque nouvel adhérent.

Arrêtez, Thomas et Julien, cette guéguerre puérile qui n’intéresse que vous, ce ton agressif de polémiste de plateau, cette recherche du clash. Les ennemis principaux aujourd’hui ne sont pas Green Got ou Hélios me semble-t-il.

Et demander un débat, quand on a un peu d’intégrité et de savoir-vivre, se fait en amont d’un article. GG ne vous doit rien, surtout après ce name and shame ridicule auquel vous vous adonnez. Vous êtes extrêmement arrogants pour deux anciens banquiers ayant donc contribué pendant 10 ans au problème. Vos passés exigent de vous beaucoup plus d’humilité et beaucoup moins d’exigence de pureté. C’est facile aujourd’hui de jouer au chevalier blanc moralisateur, une fois les poches remplies grâce à vos carrières délétères.

Reconcentrez vous sur les vrais combats svp. La loi Duplomb par exemple mériterait un article de fond. L’enquête publique en cours sur la centrale biomasse de Gardanne.

Bonjour,

SUR LA FAQ de GREEN-GOT LA REPONSE EST TRES CLAIRE :

GREEN-GOT N’EST PAS UNE BANQUE.

https://faq.green-got.com/%C3%A0-propos-de-green-got/sF7ajAaCZDytPVFBLqsggN/%C3%AAtes-vous-une-banque-/8nSSTHPTLG9p8UF897LTiV

tres surpris de la référence vis a vis de l’usage abusif du terme “banque”. J’ai vraiment galeré pour retrouver la page en question (un article datant de 2022) et le terme “banque” est cité uniquement 5 fois dont uniquement 2 fois ou il pourrait associer Green got a une banque.

https://green-got.com/articles/green-got-et-la-nef-choisir-une-banque-ethique-and-ecologique

M LEFOURNIER, votre recherche sur le terme “banque” est, je trouve, biaisée

Bonjour,

Remarque de novice total du secteur bancaire : quand vous écrivez que “le niveau des dépôts, en tant qu’élément du passif bancaire est un des facteurs qui peuvent limiter la quantité de monnaie que les banques peuvent prêter. Tout dépend des quantités et du contexte compétitif car la création monétaire se fait ex nihilo et un autre passif peut remplacer un dépôt.”, l’analogie avec l’avion semble fonctionner :

Exemple (avec un phrasé similaire, mais pour l’avion) : le nombre de voyageur est un des facteurs qui peut limiter le nombre de vols que les compagnies aériennes peuvent réaliser. Tout dépend du nombre et du contexte compétitif, car un autre voyageur peut remplacer la personne décidant de ne pas voyager.

Et là, comme vous le soulignez régulièrement, on est dans un discours typique d’inaction climatique.

Du coup, je ne suis toujours pas convaincu que si demain une proportion significative des clients particulier de la BNP quittent la banque au motif qu’elle finance le fossile, elle ne serait pas impactée dans ses marges de manœuvre de financement…

Bonjour Jérôme,

Je partage ton point de vue. Forcément aujourd’hui les banques ne sont pas encore affectées significativement par ces fuites d’épargne bancaire, mais ce sujet est relativement récent. Comme tout un tas de sujet relatif à l’écologie (avion, alimentation carnée, …) ou même plus globalement relatif aux changements habitudes, tout prend du temps malheureusement.

Je trouve que Bon Pote fait preuve de mauvaise foi sur ce point. Ou alors on peut dire que ceux qui boycottent TotalEnergies (sur la recherche d’emploi par exemple) ne servent à rien, idem pour une multitudes d’actions en faveur de l’environnement. L’impact n’est évidemment pas encore significatif mais on espère qu’un mouvement pourra se créer.

1. Montant du bilan de Bnp Paribas : 2 700 milliards d’euros. Pas sûr que Green Got leur fasse peur (sinon ils les rachèteront).

2. Les ratios qui comptent le plus sont liés aux niveau de fonds propres pas au niveau des dépôts ou à la qualité des actifs. L’intérêt des dépôts c’est surtout de disposer de ressources “gratuites” et de clients derrière ces dépôts.

Bref, l’intérêt de quitter BNP c’est plus un alignement éthique, ce qui compte aussi, qu’une recherche d’impact.

Ah c’est clair qu’actuellement c’est ridicule. Mais ce n’est que le début de solutions alternatives aux banques tradis (on les compte sur les doigts d’une main je pense). En espérant que ça se développe significativement dans les années à venir.

Bonjour, serait-il possible d’avoir des compléments d’explication sur les ratios de liquidité des banques vis à vis de l’épargne bancaire (compte courant, livrets bancaires, PEL, …) ? A la lecture de l’article “Changer de banque pour sortir des énergies fossiles ?”, je comprend qu’il y a un lien entre passif, actif et prêt (vis à vis notamment de la création monétaire) et qui semble être la base du raisonnement de Green Got. Je me pose notamment la question, est-ce que si une part conséquente des clients d’une banque retire l’intégralité de leur épargne bancaire (pour tendre vers une situation avec de moins en moins de passif si j’ai bien compris ?), est-ce que la banque peut continuer de réaliser des prêts ?

Bonjour,

Je rejoins les commentaires sur le ton véhément (voire un poil agressif) de cet article. Et même si les échanges en privé avaient été désagréables (c’est possible), vous n’avez pas intérêt je pense à partir sur ce terrain.

Le débat reste très intéressant, et proposer l’échange avec GG est une bonne idée (vous aurez d’autant plus de chances qu’ils acceptent en étant plus tranquille dans vos propos je pense).

GG ne me donne pas l’impression d’être sciemment dans la manipulation, ils semblent vouloir bien faire et sont peut être aggacés de se sentir taillés en pièces par un acteur à priori “du même camp”.

En tous cas, encore et toujours merci pour votre énorme travail de grande qualité !

Aux lecteurs, si vous le pouvez, financez, soutenez !!

Le débat actuel est intéressant, j’en retiens que vous parlez surtout de choses différentes alors qu’au fond vous oeuvrez tous les deux (Bon Pote/Julien Lefournier et Green-Got) au même but…

Dans cet article-ci, au ton assez assassin (je rejoins un autre commentaire sur ce point, attention à ne pas transformer le débat en quelque chose qui ne serait plus sain), je trouve la partie sur Reclaim Finance assez trompeuse alors même que le lien donné n’est pas du tout même ton ! Julien Lefournier écrit : “Vous n’êtes pas “distingués” par l’ONG Reclaim Finance qui a dû faire une mise au point pour rétablir les faits suite à votre marketing l’instrumentalisant.” et dans le post cité, Lucie Pinson écrit “S’il est toujours un peu agaçant de voir Reclaim instrumentalisée à des fins marketing, certains diront : c’est de bonne guerre. Le site change-de-banque.org, lancé par Reclaim avec d’autres, cite Green-Got parmi les alternatives aux grandes banques qui financent l’expansion fossile. Car oui à Reclaim Finance – ONG, nous sommes convaincus que changer de banque peut contribuer à changer la banque.”

Donc même si Reclaim n’est pas complètement favorable à l’usage marketing, l’ONG classe bien GG parmi les alternatives viables !

Attention aux messages que vous véhiculez et à ne pas tomber dans la désinformation par pure véhémence.

PS: les accusations mutuelles de refus de rencontre (Maud Caillaux accuse en effet Thomas Wagner d’avoir refusé de les rencontrer à plusieurs reprises) ne participent vraiment pas à la bonne tenue du débat actuel, il faut cesser ou les agrémenter de preuves sinon ça n’apporte rien 🙂

Bonjour, Reclaim Finance parle d’assurance-vie, nous n’en parlons pas dans notre article… mais cela viendra dans un second article sur ce sujet spécifique, comme annoncé en conclusion !

Alors mentionnez le, vous dites mot pour mot dans l’article “Vous n’êtes pas “distingués” par l’ONG Reclaim Finance”, ce qui est une fausse information.

Merci pour ces précisions. Mais autant je comprends le besoin d’informer de façon précise et juste, autant je suis vraiment déçu par la forme de “procès ouvert” que prends cet article.

Vu de l’exterieur, Andrea Ganovelli n’a pas attaqué Bon Pote, il remercie, encourage et propose de travailler ensemble. Oui il y a des approximations, mais personne n’est parfait. Est-ce que ça mérite de brandir des peines de prison?

Tout ça me rappelle l’un des 12 discours de l’inaction: le perfectionnisme! “tant qu’on ne fait pas les choses parfaitement, on n’a pas le droit de prétendre agir dans le bon sens”.

Bien sûr je ne sais pas comment les discussions se sont passés en coulisse, mais vu d’ici c’est l’impression que ça donne. Et comme le dit Andrea dans sa réponse, “on n’a plus le luxe de se tirer dessus entre alliés”.

Je trouve ça dommage cet article véhément et assassin. Vous aussi vous noyez le poisson dans vos réponses en balayant de façon condescendante les faits énoncés. Greengot explique clairement que son impact environnemental s’appuie surtout sur son assurance vie mais qu’offrir un compte courant est nécessaire comme porte d’accès. Votre argument “vos clients pourraient parfaitement y souscrire directement auprès des gestionnaires d’actifs concernés” est hors-sol : la majorité des gens n’a pas le temps/les compétences pour apprendre à le faire.

Greengot n’est surement pas idéal mais cherche avant tout à avancer dans la bonne direction. Votre verve pourrait servir à autre chose qu’à “se tirer dessus entre alliés”.

En fait, c’est facile, vu que GreenGot confie les dépôts à Arkéa, vous pouvez ouvrir directement chez cette banque et je pense que les conseillers Arkea vous proposeront rapidement les mêmes contrats d’assurance-vie peu ou prou. Je n’arrive pas à voir la valeur ajoutée de GreenGot (ni celel d’Helios chez qui j’étais moi même client avant de creuser le sujet).

Haha, si vous commencez à faire la liste des nuances, doubles discours et approximations de Green-Got, il y en a pour un moment 🙂

Notre seul souhait, c’est que les banques arrêtent de financer les énergies fossiles. Si Green-Got le permet, tant mieux, j’en serais personnellement le premier supporter. Mais on ne peut pas mentir en espérant que personne le remarque.

Salut, est-ce que des propositions de débats en directr et filmés ont déjà été faites dans le passé à d’autres personnes ? Ou bien est-ce la première fois ?

Bonjour, c’est déjà arrivé de ma part (Thomas Wagner) pour le ministre Christophe Béchu, et il y a 2 ans avec Clément Beaune, alors ministre également. Julien Lefournier souhaite un débat, à Green-Got de répondre favorablement.

Merci pour ta réponse ! C’est donc la première fois qu’un débat est proposé à une entreprise privée. Jamais vous ne l’avez fait pour des entreprises bien plus capitalistes et problématiques que Green-got. Je m’interroge de toute cette énergie dépensée pour quelque chose qui va dans le même sens, ou en tout cas pas à l’opposé de ce que vous pronez.

Un débat a déjà été proposé à plusieurs entreprises privés…. BNP, Vinci… je parlais de politique ici. Arrêtez de raconter n’importe quoi et de faire des raccourcis. Nous avons démontré des mensonges et des raccourcis, si cela ne vous va pas, ce n’est pas notre problème.